上場会社向けナビゲーションシステム >業績予想、配当予想の修正等 >業績予想の修正等 >【業績予想の修正等】 直近の業績予想を幅のある数値(レンジ)で開示している場合、「業績予想の修正等」の軽微基準該当性はどのように判断すればよいですか。

FAQ 【業績予想の修正等】 直近の業績予想を幅のある数値(レンジ)で開示している場合、「業績予想の修正等」の軽微基準該当性はどのように判断すればよいですか。

- 質問

- 直近の業績予想を幅のある数値(レンジ)で開示している場合、「業績予想の修正等」の軽微基準該当性はどのように判断すればよいですか。

- 回答

-

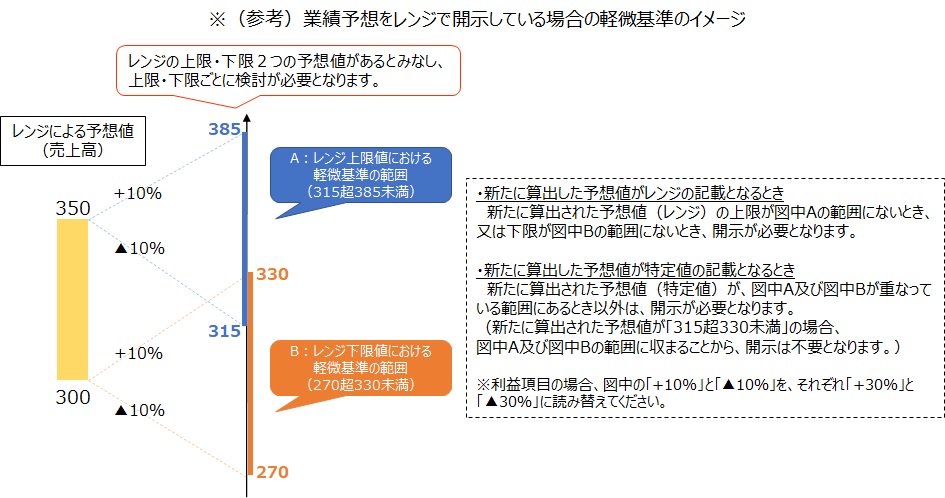

直近の業績予想を幅のある数値(レンジ)で開示している場合、新たに算出した予想値もレンジの記載となるのか、特定値の記載となる(当連結会計年度の決算が取りまとめられたときも含む)のかにより、以下のように軽微基準該当性を判断してください。

・新たに算出した予想値がレンジの記載となるとき

以下の①②の数値のいずれかが軽微基準の範囲(売上高は0.9超1.1未満、利益項目は0.7超1.3未満)にないとき、開示が必要となります。

①新たに算出した上限の予想値を公表がされた直近の上限の予想値で除した数値

②新たに算出した下限の予想値を公表がされた直近の下限の予想値で除した数値

・新たに算出した予想値が特定値の記載となる(当連結会計年度の決算が取りまとめられたときも含む)とき

以下の①②の数値のいずれかが軽微基準の範囲(売上高は0.9超1.1未満、利益項目は0.7超1.3未満)にないとき開示が必要となります。

①新たに算出した予想値又は当連結会計年度の決算の実績値を公表がされた直近の上限の予想値で除した数値

②新たに算出した予想値又は当連結会計年度の決算の実績値を公表がされた直近の下限の予想値で除した数値

- 管理番号 8182