上場会社向けナビゲーションシステム >企業行動規範 >支配株主との重要な取引等に係る企業行動規範に関する実務上の留意事項等

ガイドブック 支配株主との重要な取引等に係る企業行動規範に関する実務上の留意事項等

- 内容

-

〇 支配株主との重要な取引等に係る遵守事項

(1)制度の概要

支配株主を有する上場会社は、当該上場会社又はその子会社等の業務執行を決定する機関が、支配株主その他施行規則で定める者が関連する重要な取引等(上場規程第441条第1項に該当する場合を除く。)を行うことについての決定をする場合には、当該決定が当該上場会社の少数株主にとって不利益なものでないことに関し、当該支配株主からの独立性を有する者による意見の入手を行うものとするほか、必要かつ十分な適時開示を行うことが義務付けられます。

【上場規程第441条の2、施行規則第436条の4】

※ 「支配株主」とは、親会社又は上場会社の議決権の過半数を直接若しくは間接に保有する者として施行規則で定める者(上場会社の主要株主(親会社を除く。)のうち、自己の計算において所有している上場会社の議決権と、当該主要株主の近親者並びに当該主要株主又は当該近親者が議決権の過半数を自己の計算において所有している会社等(会社、指定法人、組合その他これらに準ずる企業体(外国におけるこれらに相当するものを含む。)をいう。以下同じ。)及び当該会社等の子会社が所有している上場会社の議決権の合計が過半数を占めている場合)をいいます。

【上場規程第2条第42号の2、施行規則第3条の2】

※ 「少数株主」とは、支配株主その他施行規則で定める者(後述)以外の株主をいいます。以下本項目において同じ。

※ 上場会社が、本規定に違反した場合には、公表措置、上場契約違約金の徴求、改善報告書・改善状況報告書の徴求又は特別注意銘柄への指定など所定の措置を講ずることがありますのでご留意ください。

(2)実務上の留意事項等

① 企業行動規範に定める手続きの実施が必要となる場合

以下のa.及びb.の両方の条件を満たす場合に、企業行動規範に定める手続きを実施することが必要となります。

a.上場会社又はその子会社等が重要な取引等を行うことについての決定をする場合

b.前a.の取引に支配株主その他施行規則で定める者が関連する場合

【重要な取引等】

※ 「重要な取引等」とは、下表に掲げる上場会社又はその子会社等の決定事実のうち、上場会社が適時開示を行う必要があるものをいいます(各決定事実に係る会社情報の適時開示の要否の判断基準(軽微基準)については、「適時開示項目に関連する条文一覧」を参照してください。)。

上場会社の決定事実

上場会社の子会社等の決定事実

・ 第三者割当による募集株式等の割当て

・ 上場会社又はその子会社等の役員又は従業員に対する株式又は新株予約権の割当てその他の株式報酬又はストック・オプションと認められる募集株式等の割当て

・ 自己株式の取得

・ 株式併合(上場会社が特定の者以外の株主の所有するすべての株式を1株に満たない端数となる割合で株式併合を行う場合に限る。)(*)

・ 株式交換(*)

・ 株式移転(*)

・ 株式交付・ 合併

・ 会社分割

・ 事業の全部又は一部の譲渡又は譲受け

・ 新製品又は新技術の企業化

・ 業務上の提携又は業務上の提携の解消

・ 子会社等の異動を伴う株式又は持分の譲渡又は取得その他の子会社等の異動を伴う事項

・ 固定資産の譲渡又は取得

・ リースによる固定資産の賃貸借

・ 新たな事業の開始

・ 公開買付け又は自己株式の公開買付け

・ 公開買付け等に関する意見表明等(*)

・ 全部取得条項付種類株式の全部の取得(*)

・ 株式等売渡請求に係る承認等(*)

・ 財務上の特約が付された金銭消費貸借契約の締結又は財務上の特約が付された社債の発行

・ 財務上の特約が付された金銭消費貸借契約の弁済期限の変更、財務上の特約が付された社債の償還期限の変更又は財務上の特約の内容の変更

・ その他上場会社の運営、業務、若しくは財産又は当該上場株券等に関する重要な事項

・ 株式交換

・ 株式移転

・ 株式交付

・ 合併

・ 会社分割

・ 事業の全部又は一部の譲渡又は譲受け

・ 新製品又は新技術の企業化

・ 業務上の提携又は業務上の提携の解消

・ 孫会社の異動を伴う株式又は持分の譲渡又は取得その他の孫会社の異動を伴う事項

・ 固定資産の譲渡又は取得

・ リースによる固定資産の賃貸借

・ 新たな事業の開始

・ 公開買付け又は自己株式の公開買付け

・ 財務上の特約が付された金銭消費貸借契約の締結又は財務上の特約が付された社債の発行

・ 財務上の特約が付された金銭消費貸借契約の弁済期限の変更、財務上の特約が付された社債の償還期限の変更又は財務上の特約の内容の変更

・ その他上場会社の子会社等の運営、業務又は財産に関する重要な事項

※ 上場会社又はその子会社等と支配株主その他施行規則で定める者との間で行われている反復・継続的な営業取引については、通常、企業行動規範に定める手続きの実施対象には含まれません。

(*) 以下の事項(当該事項又は当該公開買付けの実施後に予定している一連の行為により上場会社の株券等が上場廃止となる見込みがあるものに限ります。)については、本項目の「重要な取引等」には該当せず、上場規程第441条(MBO等に係る遵守事項)の適用対象となります。詳細は、【MBO等に係る企業行動規範に関する実務上の留意事項等】を参照してください。

・ 支配株主その他施行規則で定める者による公開買付けに関する意見表明等

・ 支配株主その他施行規則で定める者(注)が関連する株式交換等(株式交換、株式移転、株式併合、全部取得条項付種類株式の全部の取得又は株式等売渡請求に係る承認のことをいいます。)

(注)株式交換等と一連の行為として行われる公開買付け(MBOの場合を除く。)によって新たにこれらの者になった者は除かれます。【支配株主その他施行規則で定める者】

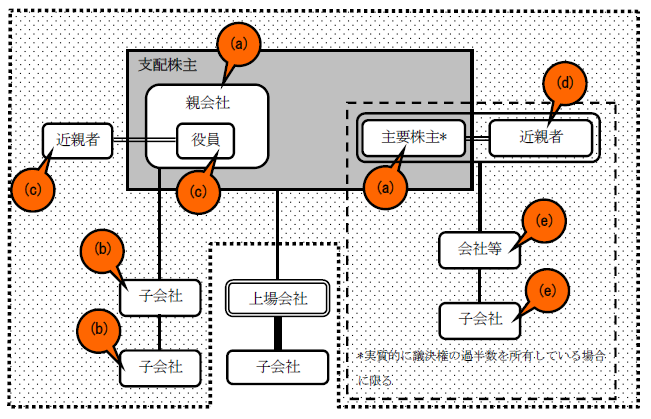

※ 「支配株主その他施行規則で定める者」とは、次の(a)~(e)のいずれかに該当する者をいいます。

(a)支配株主

(b)上場会社と同一の親会社をもつ会社等(当該上場会社及びその子会社を除く。)

(c)上場会社の親会社の役員及びその近親者

(d)上場会社の支配株主(当該上場会社の親会社を除く。)の近親者

(e)上場会社の支配株主(当該上場会社の親会社を除く。)及び前号に掲げる者が議決権の過半数を自己の計算において所有している会社等及び当該会社等の子会社(当該上場会社及びその子会社を除く。)

支配株主その他施行規則で定める者の範囲

【関連する場合】

※ 支配株主その他施行規則で定める者が「関連する場合」とは、原則として、支配株主その他施行規則で定める者が、上場会社又はその子会社等との間の取引等の当事者となる場合とします。

※ 「自己株式の取得」又は「自己株式の公開買付け」については、支配株主その他施行規則で定める者からの取得を前提としている場合が該当します。

※ 上場会社又はその子会社等が行う「公開買付け」については、上場会社若しくはその子会社が支配株主その他施行規則で定める者に対して行う公開買付けや、上場会社若しくはその子会社が支配株主その他施行規則で定める者からの取得を前提として第三者株式に対して行う公開買付けが該当します。

※ 「公開買付け等に関する意見表明等」については、支配株主その他施行規則で定める者が上場会社株式に対して行う公開買付け等に対する意見表明等(当該公開買付け又は当該公開買付けの実施後に予定している一連の行為により、上場会社の株券等が上場廃止となる見込みがあるものは除きます。)や、第三者が支配株主その他施行規則で定める者からの取得を前提として上場会社株式に対して行う公開買付け等(当該公開買付け等と一連の行為として、上場会社が支配株主その他施行規則で定める者から自己株式の取得を行う場合を含みます。)に対する意見表明等が該当します。

※ 「新製品又は新技術の企業化」又は「新たな事業の開始」については、例えば、新製品等の主たる取引先として支配株主その他施行規則で定める者を見込んでいる場合が該当します。

※ 「上場会社又はその子会社等の役員又は従業員に対する株式又は新株予約権の割当てその他の株式報酬又はストック・オプションと認められる募集株式等の割当て」については、上場会社の親会社役員及びその近親者並びに上場会社の支配株主(親会社を除く。)及びその近親者が、上場会社の役職員に就任している場合に、これらの者に対して株式又は新株予約権を割り当てる場合を含みます。

※ ファンドが、支配株主その他施行規則で定める者に該当しない場合でも、支配株主その他施行規則で定める者が、ファンドに出資している場合やファンドの業務執行等を行っている場合には、その関与の実態に照らして「関連する場合」と判断することがありますので留意してください。

② 企業行動規範に定める手続きの内容

a.支配株主からの独立性を有する者による、上場会社又はその子会社等による決定が少数株主にとって不利益なものでないことに関する意見の入手

b.必要かつ十分な適時開示

【支配株主からの独立性を有する者】

※ 「支配株主からの独立性を有する者」には、例えば、独立性を有する社外取締役等で構成される特別委員会や、支配株主からの独立性を有する社外取締役又は社外監査役などが想定されます。

※ 支配株主からの独立性については、独立性基準等も踏まえつつ、個別の事案ごとの具体的な状況に応じて、実質的に判断することが求められます。

【少数株主にとって不利益でないことに関する意見の入手】

○ 意見の内容及び入手方法等に関する取扱い

※ 「当該決定が少数株主にとって不利益なものでないことに関する意見」の内容については、例えば、取引等の目的、交渉過程の手続き(合併比率等に係る算定機関選定の経緯、決定プロセスにおける社外取締役又は社外監査役の関与など)、対価の公正性、上場会社の企業価値向上などの観点から総合的に検討を行ったうえで、当該決定が少数株主にとって不利益なものでないことについて言及したものが考えられます。

※ 合併、会社分割、株式交換及び株式移転等の組織再編行為に際して、支配株主と利害関係のない算定機関から対価の公正性等に関する評価(いわゆる「フェアネス・オピニオン」)を取得している場合(当該評価において、少数株主にとって不利益でないことに関して言及されている場合に限ります。)は、「意見の入手」を行ったものとして取り扱います。ただし、合併比率算定書等の取得のみでは、「意見の入手」とは認められませんのでご留意ください。

※ 複数の行為を伴う取引等については、一連の行為を一体のものとみなして「意見の入手」を行うことで足りるものとします。ただし、一連の行為とみなすことが適当でない場合にあっては、個々の行為に係る具体的な内容等を決定する際に、個別に「意見の入手」を行うことが求められます。

※ 支配株主との重要な取引等が上場会社の子会社等の決定に係るものである場合の取扱いは以下のとおりとします。

・ 上場会社の子会社等がその意思決定に際して支配株主からの独立性を有する者から意見の入手を行っている場合(当該意見が上場会社の少数株主にとって不利益でないことに係る内容を含むものである場合に限ります。)は、上場会社が企業行動規範に基づく手続きを実施したものとして取り扱います(上場会社自身による別途の意見の入手は不要です。)。

・ 子会社等が入手した意見をもって企業行動規範に基づく手続きを実施したものとする場合には、その旨及び当該子会社等が入手した意見の概要について、適時開示資料に適切に記載してください。

○ 意見の入手の時期

※ 通常、重要な取引等を決定する日までに「意見の入手」を行うことが求められます。ただし、決定の際に当該重要な取引等に係る条件の全部又は一部が決まっていないため、適切な意見の形成が困難と認められる事情がある場合については、後日の条件決定の際に「意見の入手」を行うことができます(この場合、当初の適時開示において、意見の入手が未了である旨及び今後の見通しについて言及いただくことが必要となります。)。

○ 第三者割当に係る遵守事項との関係

※ 上場会社の議決権の希薄化率が25%以上となる第三者割当を行う場合に、上場規程第432条第1号に基づいて入手する意見において、当該第三者割当が少数株主にとって不利益なものでないことに関して言及されているときは、本企業行動規範に基づく「意見の入手」を行ったものとして取り扱います。

※ 上場会社の議決権の希薄化率が25%未満の第三者割当を行う場合であっても、当該第三者割当に係る募集株式等の割当てを受ける者が、支配株主その他施行規則で定める者である場合には、本企業行動規範に基づく「意見の入手」が必要となります(当該第三者割当について適時開示を要する場合(当該第三者割当に係る払込金額の総額(新株予約権の割当てを行う場合には、当該新株予約権の払込金額と新株予約権の行使に際して出資される財産の価額の合計額の総額)が1億円以上である場合)に限ります。)。

○ 適時開示に関する取扱い

※ 入手した意見については、支配株主との間の重要な取引等に関する適時開示資料にその概要を記載する形で開示することが必要となります(意見書を入手した場合に、意見書そのものの開示を求めるものではありません。)。

※ 個々の開示すべき事実の実務上の取扱い等は、「会社情報の適時開示実務上の取扱い」を参照してください。

○ コーポレート・ガバナンスに関する報告書への記載

※ 支配株主を有する上場会社は、支配株主との間の重要な取引等が、少数株主にとって不利益なものでないことに関する意見の入手方法等に関する基本的な考え方について、コーポレート・ガバナンスに関する報告書の記載項目である「支配株主との取引等を行う際における少数株主の保護の方策に関する指針」に適切に反映していただくことが望まれます。

【施行規則第211条第4項第1号等】

○ その他

※ 東証又は自主規制法人は、必要に応じて、上場会社が支配株主との重要な取引等に関する適時開示を行った際などに、企業行動規範に基づく手続きの履行状況を証明する書類の提出等を求めることがあります。

- 管理番号 7790