上場会社向けナビゲーションシステム >制度概要 >適時開示制度の概要等

制度概要 適時開示制度の概要等

- 目次

-

- 1.適時開示の意義

- 2.会社情報の適時開示制度の概要

- 【TDnet利用上の注意】

-

【売買停止制度の概要】

-

【注意喚起制度の概要】

-

【不明確な情報の真偽を明らかにする開示】

-

3.適時開示制度以外の上場管理制度の概要

- 1.適時開示の意義

-

金融商品市場の機能は、国民の有価証券による資産運用と企業の有価証券の発行による長期安定資金の調達とを適切かつ効率的に結び付けることによって、国民経済の発展に資することにあります。この機能が十分に発揮されるためには、市場の公正性と健全性に対する投資者の信頼が確保されていることが必要であり、有価証券について適切な投資判断材料が提供されていることが前提となります。

このような投資判断材料の提供の機能を果たす制度として、金商法に基づく法定開示制度(有価証券届出書、有価証券報告書、半期報告書など)と、金融商品取引所における適時開示制度が併存しています。適時開示制度は、金融商品取引所の規則により、重要な会社情報を上場会社から投資者に提供するために設けられているものであり、投資者に対して、報道機関等を通じてあるいはTDnet(適時開示情報伝達システム)により直接に、広く、かつ、タイムリーに伝達するという特徴があります。

金融商品市場においては時々刻々と発生する各種の会社情報によって売買が大きな影響を受けることが多いことなどから、投資者にとって、適時開示は大変重要なものとなっています。特に、近年のように、企業を取り巻く環境の変化が著しい時代にあって、最新の会社情報を迅速、正確かつ公平に提供する適時開示の重要性が、より一層高まっています。

会社情報の適時開示はその担い手である上場会社が主体的な役割を果たすものであり、上場会社各社において、会社情報の適時開示の意義・重要性についての十分な認識と開示に対する真摯な姿勢が強く期待されるとともに、適時適切な情報開示を実行するための社内体制の整備が求められます。

東証では、投資者への適時、適切な会社情報の開示が健全な金融商品市場の根幹をなすものであるという基本認識のもと、上場規程の中に会社情報の適時開示に関する規定を設け、上場会社に対して、重要な会社情報を適時、適切に開示することを義務付けています。

- 2.会社情報の適時開示制度の概要

-

(1)誠実な業務遂行に関する基本理念

上場規程では、上場会社は、投資者への適時、適切な会社情報の開示が健全な金融商品市場の根幹をなすものであることを十分に認識し、常に投資者の視点に立った迅速、正確かつ公平な会社情報の開示を徹底するなど、誠実な業務遂行に努めなければならないことを定めています。

上場会社各社におかれては、この基本理念の趣旨を十分にご理解いただいたうえで、誠実な業務遂行に努めるとともに、積極的な適時開示に取り組むようにしてください。

【上場規程第401条関係】

(2)適時開示体制の整備

重要な会社情報の適時開示が適切に行われることは、金融商品市場において自己責任原則のもとで投資を行う大前提として、投資者にとって極めて大きな意味を有しています。したがって、上場会社は、真に適切な情報開示を行える有効な社内体制を整備する必要があります。

適時開示体制を適切に整備するうえで特に重要なポイントは、以下の3点です。

1.適時開示体制を有効に整備・運用するために、経営者自らが開示の重要性に対する明確な姿勢・方針を打ち出し、かつ社内にこれを啓発していくこと。

2.適時開示を適切に行ううえで達成しなければならない要点を明確化すること。

3.整備した体制を適切に運用していくために、内部監査部門をはじめ取締役、監査役等(監査等委員会設置会社においては監査等委員等、指名委員会等設置会社においては監査委員会等)による適時開示体制を対象としたモニタリングを行うこと。

上場会社の適時開示体制に関する概要については、「コーポレート・ガバナンスに関する報告書」の記載事項として、日本取引所グループウェブサイト(コーポレート・ガバナンス情報サービス)などを通じて広く提供されています。

URL https://www.jpx.co.jp/listing/cg-search/index.html

(:上場会社情報-コーポレート・ガバナンス情報サービス)

(3)適時開示が求められる会社情報

適時開示が求められる会社情報は、有価証券の投資判断に重要な影響を与える上場会社の業務、運営又は業績等に関する情報です。具体的に開示すべき項目は以下に掲げる種類に区分されます。個々の開示すべき項目に関する実務上の取扱い等については、「第2編 会社情報適時開示実務上の取扱い」を参照してください。

上場規程において、上場会社は、投資者の投資判断に及ぼす影響が軽微なものとして施行規則で定める基準(以下「軽微基準」という。)に該当するものを除き、直ちにその内容を開示することが義務付けられています。軽微基準に該当するかどうか明らかでない場合にも、適時開示を行うことが義務付けられますので、十分に留意してください。

〔適時開示が求められる会社情報〕

○上場会社の情報

・上場会社の決定事実

・上場会社の発生事実

・上場会社の決算情報

・上場会社の業績予想、配当予想の修正等

・その他の情報

(投資単位の引下げに関する開示、財務会計基準機構への加入状況等に関する開示、MSCB等の転換又は行使の状況に関する開示、支配株主等に関する事項の開示、少数株主の賛成割合等の開示、非上場の親会社等の決算情報、事業計画及び成長可能性に関する事項の開示、上場維持基準への適合に向けた計画の開示)

○子会社等の情報

・子会社等の決定事実

・子会社等の発生事実

・子会社等の業績予想の修正等

〔適時適切な会社情報の開示の実践〕

上場規程に定められた内容は、会社情報の適時開示等について上場会社が遵守すべき最低限の要件、方法等を定めたものであり、上場会社は、これらの内容を理由としてより適時、適切な会社情報の開示を怠ってはなりません。上場会社には、当該上場会社について生じた情報の個別具体的な事情に照らし、投資者の投資判断に影響を与えると想定される事情が存在する場合には、その内容の適時開示を積極的に行うことが求められます。

【上場規程第411条の3】

(4)開示時期

上場会社は、上場規程に基づき、重要な会社情報の決定又は発生時に、直ちにその内容を開示することが義務付けられています。

実際に開示すべき時期については、取締役会決議などの形式的な側面にとらわれることなく、実態的に判断することが求められ、上場会社自らの意思による決定事実については、会社の業務執行を実質的に決定する機関による決議・決定が行われた時点での開示が必要となり、外部要因により生ずる発生事実については、その発生を認識した時点での開示が必要となります。

会社情報の適時開示については、投資者への迅速な情報伝達や、市場取引によって資本市場の価格発見機能を適切に発揮する観点を踏まえ、立会時間中であるか否かを問わず、情報の発生後直ちに行うようにしてください。

(5)開示資料において記載すべき内容(開示事項)

会社情報の適時開示は、投資者に投資判断材料を提供する役割を担うものであることから、投資者が会社情報を適切に理解・判断できるように、十分かつ的確に会社情報の概要等を記載した開示資料を作成することが極めて重要です。

施行規則では、上場会社が会社情報の適時開示に際して、原則として開示することが求められる事項を、次のとおりと定めています(開示された内容のうちに、これらのいずれかに相当する事項が欠けた場合には、東証において不適正な開示と判断する場合があります。)。

a.上場会社が決定事実を決定した理由又は発生事実が発生した経緯

b.決定事実又は発生事実の概要

c.決定事実又は発生事実に関する今後の見通し

d.その他当取引所が投資者の投資判断上重要と認める事項

【施行規則第402条の2第1項】

また、上場会社は、会社情報の適時開示に関し、次の事項を遵守するものとされています。開示資料の作成にあたっては、十分に留意してください。

・ 開示する情報の内容が虚偽でないこと。

・ 開示する情報に投資判断上重要と認められる情報が欠けていないこと。

・ 開示する情報が投資判断上誤解を生じせしめるものでないこと。

・ その他開示の適正性に欠けていないこと。

【上場規程第412条第1項】

本ガイドブックでは、一般に開示資料に記載すべき事項(開示事項)などの実務上の取扱いを示しています。適時開示を行う際には、「適時開示に関する実務要領」及び各開示項目のページを参照してください。

(6)会社情報の開示に係る審査

日本取引所自主規制法人(以下「自主規制法人」という。)は、上場規程に基づく会社情報の開示に係る審査(以下「開示審査」という。)を、会社情報の開示の適正性を確保するために必要かつ適当と認めるときに行うこととしています。

開示審査は、重要な会社情報の開示について次の観点から行うこととしています。これらの観点から問題があると判断される場合には、不適正な開示として、上場規程違反となるおそれがありますので、十分に留意してください。詳細は、「上場会社に対する自主規制の概要」を参照してください。

・ 開示の時期が適切か否か。

・ 開示された情報の内容が虚偽でないかどうか。

・ 開示された情報に投資判断上重要と認められる情報が欠けていないかどうか。

・ 開示された情報が投資判断上誤解を生じせしめるものでないかどうか。

・ その他開示の適正性に欠けていないかどうか。

【上場規程第412条第2項、上場管理等に関するガイドラインⅡ関係】

(7)会社情報の東証に対する事前説明

重要な会社情報の適時開示等を円滑に行うために、上場会社は、上場規程第402条から第411条の2まで及び第416条の規定に基づき会社情報の開示を行う場合は、東証に事前に当該開示に係る内容を説明することが義務付けられています。

【上場規程第413条関係】

東証では、上場会社ごとに、「上場会社担当者」を設けています。TDnetに開示資料をオンライン登録した場合には、東証から上場会社の担当者に直接電話して説明を求めることとなります(通常は30分以内に電話連絡します。)。東証からの連絡があるまでの間、当該開示資料について説明できる方(情報取扱責任者に限定するものではありません。)が待機するようにしてください。

(8)会社情報をウェブサイトに掲載する場合の留意事項

適時開示が求められる会社情報について、ウェブサーバ内の公開ディレクトリ(ウェブサーバ内のフォルダのうちインターネットを経由して外部者からのアクセスが可能なフォルダをいいます。)に保存しようとするときは、TDnetを利用して当該会社情報の開示がされた時以後に保存する、又は、開示がされる前に保存する場合はパスワードなどによりアクセス制御を行うなど、外部者が当該資料に容易にアクセスできないよう適切な対策を講じることが義務付けられています。

【上場規程第413条の2関係】

適時開示事項には、内部者取引規制上の「重要事実」に該当する情報が含まれています。公表予定時刻より前に外部者がその情報に容易にアクセスできるような場合には、外部者が当該情報を利用した取引を行うことにより、金融商品市場の公正性が著しく損なわれるおそれがありますので、適切な対策を講じてください。

また、自社ウェブサイトへの会社情報の掲載手順については、社内でルール化したうえで周知徹底される必要があります。併せてその遵守状況について定期的に点検を行うようにしてください。

(9)会社情報の適時開示の方法

適時開示は、TDnetを利用して行う必要があります(詳細は、「適時開示に関する実務要領 4.(2)TDnetへの登録」を参照してください。)。

【上場規程第414条関係】

TDnetは、適時開示情報を公平、迅速かつ広範に伝達するために、国内金融商品取引所等が共同利用するシステムです。上場会社は、適時開示を行う当日に、TDnetオンライン登録サイトより、TDnetに開示資料の登録を行い、東証(東証のほかに他の金融商品取引所にも重複上場している場合は、上場している各金融商品取引所。以下本項目において同じ。)からの照会に係る対応や東証に対する事前説明を行います。その後、東証における開示処理を経て、指定された開示時刻になると、登録された開示資料がTDnetを通じて多数の報道機関に伝達されます。また、それと同時に、「適時開示情報閲覧サービス」に掲載され、公衆の縦覧に供されます。なお、他の金融商品取引所に重複上場している場合であっても、TDnetで適時開示を行うことにより、適時開示は完了することとなります。

※ 「適時開示情報閲覧サービス」への掲載は、内部者取引規制上の公表措置の一つとなっており、開示資料が「適時開示情報閲覧サービス」に掲載された時点で、内部者取引規制上の重要事実及び公開買付け等事実に係る公表措置が完了することになります(金商法施行令第30条第1項)。

(10)会社情報に係る照会事項の報告及び開示

上場会社は、会社情報に関し東証が必要と認めて照会を行った場合には、直ちに照会事項について正確に報告することが義務付けられており、さらに、東証が報告のため必要と認める場合には、会社情報に関して必要な調査及び調査結果の東証への報告を行うことが義務付けられています。

また、照会に係る事実について開示することが必要かつ適当と東証が認める場合には、直ちにその内容を開示することが義務付けられています。【上場規程第415条関係】

有価証券又はその発行者等に関する情報について報道又は噂が流布されている場合や、東証が外部からの通報を受けた場合などにおいては、東証から上場会社に対して、流布されている情報等の真偽等の照会を行うことがありますので、上場会社は照会事項について正確に回答してください。また、流布されている情報等について上場会社が真偽を明らかにすることが必要かつ適当と東証が認める場合に、当該照会に対する回答内容について開示を求めることがあります。この場合には、上場会社は、直ちに開示を行うことが義務付けられています。

東証により開示が必要であると認められたにもかかわらず無為に放置することは、上場規程違反となる場合があるだけではなく、金融商品市場における公正な価格形成を阻害し、上場会社に対する信頼をも失わせるおそれがありますので、十分に留意してください。

また、有価証券又はその発行者等に関する情報について報道又は噂が流布されている場合には、東証が投資者に対して注意喚起を行うことがあります。注意喚起制度の詳細は、「【注意喚起制度の概要】」を参照してください。

(11)開示内容の中止、変更、訂正

上場会社は、既に開示した重要な会社情報の内容について行わないことを決定した場合や変更すべき事情が生じた場合は当該内容を「開示事項の中止・変更」として、訂正すべき事情が生じた場合は当該訂正の内容を「開示資料の追加、訂正又は説明」として、開示することが義務付けられています。

また、決算短信・四半期決算短信を開示した後に、開示内容について、変更又は訂正すべき事情が生じた場合は当該変更又は訂正の内容を、例えば「決算発表資料の訂正」などとして開示することが義務付けられています。ただし、開示した決算の内容について有価証券報告書又は半期報告書の提出前に変更又は訂正すべき事情が生じた場合にあっては、投資者の投資判断上重要な変更・訂正である場合を除き、当該決算に係る有価証券報告書又は半期報告書の提出後遅滞なく行えば足りるものとしています(決算短信・四半期決算短信の変更又は訂正の内容の開示の取扱い等については、「決算短信 開示に関する注意事項① 発表した決算内容の変更又は訂正に関する取扱い」を参照してください。)。

【上場規程第416条等関係】

また、上場規程によらず上場会社の任意によりTDnetを利用して開示を行った場合においても、その内容について行わないことを決定した場合や、変更・訂正すべき事情が生じた場合は当該内容を開示することが求められます。

(12)情報取扱責任者の届出

上場会社は、取締役・執行役又はこれに準ずる役職の方から「情報取扱責任者」を選任し、東証に届け出ることが義務付けられています。

【上場規程第417条関係】

情報取扱責任者には、東証が行う照会に対する報告その他会社情報の開示に係る連絡を掌っていただきます。具体的には、東証との連絡窓口となるほか、重要な会社情報の社内管理や開示を担当していただくことになります。

情報取扱責任者を変更する場合や、届出内容(氏名、役職、連絡先)に変更が生じる場合には、速やかに東証まで届け出ることが必要となります。なお、役員の改選等で事前に情報取扱責任者の変更が見込まれる場合には、就任予定日を付したうえで、事前に届け出ていただいても差し支えありません。

情報取扱責任者の変更の届出は、Targetを利用してください。

URL https://portal.arrowfront.jp/target/x/tselcs/webportal/top.html

(「書類を提出する」→「会社基本情報(情報取扱責任者変更)」)

- 【TDnet利用上の注意】

-

TDnetは、投資判断に影響を与える会社情報を広く投資者に周知するためのシステムであり、東証が構築・運営し国内金融商品取引所等が共同で利用しています。

上場規程に基づく開示義務がある会社情報を開示する場合だけでなく、投資判断に有用と考えられる会社情報を任意で開示する場合にも、より広範に投資者に周知する観点から、できる限りTDnetを利用して開示してください。この場合には「適時開示情報」として情報を登録していただくことで、東証の運営する「適時開示情報閲覧サービス」を通じて直接的に、併せて報道機関や情報ベンダーを通じて間接的に、情報が投資者に周知されます。

上記のほかTDnetは、投資者ではなく報道機関等に向けて、投資判断情報の提供以外の目的で情報を伝達する場合にも、利用することができます。この場合には「PR情報等」として情報を登録していただくことで、「適時開示情報閲覧サービス」には情報を掲載せず、報道機関や情報ベンダーにのみ伝達します。

ただしTDnetはその公共的な目的ゆえに、主要な報道機関や情報ベンダーとの直結が認められているシステムであるため、いずれの方法で利用する場合でも、誹謗中傷など他者の名誉・信用を毀損する等の他者の権利若しくは利益を侵害する、又はそのおそれのある内容や、公序良俗に反する内容を掲載することはできませんのでご注意ください。

「適時開示情報」と「PR情報等」の使い分けに関する考え方は以下のとおりです。

(1)「適時開示情報」として開示すべき場合

上場規程上の開示義務がある場合には「適時開示情報」として開示する必要があります。

また、上場規程上の開示義務はないものの一定程度業績に与える影響が見込まれる場合や、決算に係る会社説明会資料、月次の業績速報、経営計画に係る資料などは、投資判断上有用であると考えられることから、「適時開示情報」として開示してください。

(注)「適時開示情報」として開示する場合には、上述のとおり、投資判断上有用な情報を投資者に提供するために開示するものと位置づけられます。したがって、開示すべき項目の実務上の取扱い等を参考にしたうえで、開示資料には投資者が当該情報を適切に理解・判断するために必要な事項をわかりやすく記載するなど、投資者に対する投資判断材料を提供する観点から適切なものとなるよう留意してください。

(2)「PR情報等」として登録すべき場合

単なる組織変更や社員の人事異動、定例的な販売キャンペーンの開始等で業績に与える影響がほとんど見込まれないものなど、投資判断上有用な会社情報以外の会社情報を報道機関等に向けて伝達する場合には、「適時開示情報」ではなく「PR情報等」として登録してください。

(注)「PR情報等」に係る資料(プレスリリース)の作成に際しても、「適時開示情報」と同様に客観的な事実に基づく明確かつ平易な説明に努め、不明瞭・不明確な記述は避けてください。また、表題についても、情報の内容を的確に表すものとし、誤解を招く可能性のある表現は避けてください。

(3)「適時開示情報」と「PR情報等」の掲載範囲

「適時開示情報」と「PR情報等」は、下表のとおり、「適時開示情報閲覧サービス」への掲載の有無という点で、情報の掲載される範囲が異なります。

「適時開示情報」

「PR情報等」

「適時開示情報閲覧サービス」への掲載

○

×

「東証上場会社情報サービス」への掲載(※)

○

○

報道機関・情報ベンダーへの配信

○

○

「TDnetDBS」への掲載

○

○

※ 「東証上場会社情報サービス」への掲載は、開示・登録が行われた翌日となります。

〔「適時開示情報」と「PR情報等」のTDnet登録時の電話連絡について〕TDnetにオンライン登録した際の電話連絡については、以下のとおりです。

①「適時開示情報」登録時

東証から上場会社の担当者に直接電話して説明を求めることとなります(通常は30分以内に電話連絡します。)。東証からの連絡があるまでの間、当該開示資料について説明できる方(情報取扱責任者に限定するものではありません。)が待機するようにしてください。

※事前にドラフトの確認を行っている開示や定期的に行われる開示などの一部の適時開示資料については、電話連絡を行わない取扱いとしていますが、形式的な不備や内容について確認すべき事項等が認められる場合や、開示時刻の最終確認が必要な開示(TOB、ファイナンス及び複数の上場会社が関係する開示等)については電話連絡をいたします。②「PR情報等」登録時

原則として東証からの電話連絡は行いませんが、形式的な不備や内容について確認すべき事項等が認められる場合には連絡をいたします。連絡が取れず不備等が解消されない場合には指定時刻に公表できないことがありますので、ご留意ください。なお、登録処理の状況はTDnetオンライン登録サイトのホーム画面上、提出済開示情報一覧の「状態」欄でご確認いただけます(東証側での処理が完了しますと、ステータスが「開示待」となります。)。

※英文資料や、縦覧書類のうち東証において提出完了のための処理を行うもの(独立役員届出書、法定事前・事後開示書類の写し、譲渡報告に関する確約書の写し、株式の譲渡に関する報告書等)についても同様の取扱いとなります。

※英文資料の詳細は、「適時開示に関する実務要領 6.(3)TDnetによる英文開示」を参照してください。

- 【売買停止制度の概要】

-

東証では、公正な価格形成と投資者保護を図る観点から、必要に応じて上場有価証券の売買を停止する制度(以下「売買停止制度」という。)を設けています。

【業務規程第29条】

a.売買停止を行う場合

有価証券又はその発行者等に関し、投資者の投資判断に重大な影響を与えるおそれがあると認められる情報が生じている場合で、当該情報の内容が不明確である場合又は東証が当該情報の内容を周知させる必要があると認める場合。

b.売買停止の期間

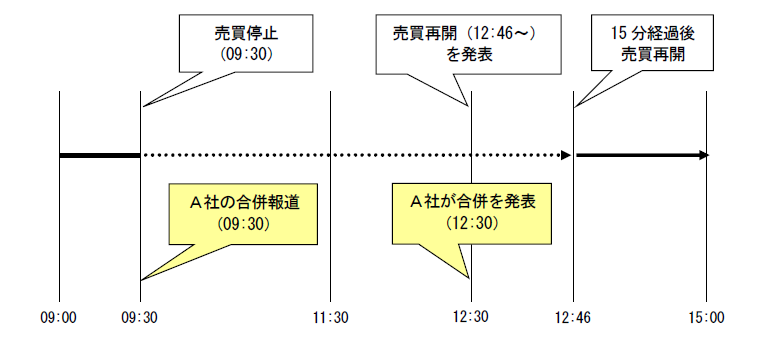

(a)上場会社の合併など、投資判断に重大な影響を与えるおそれがあると認められる情報が上場会社による開示に基づかずに報道され、売買を停止した場合、その真偽等について当該会社による情報開示が行われた後、原則として、15分を経過した時点で売買を再開することとなります。

(b)上場会社の合併など、投資判断に重大な影響を与えるおそれがあると認められる情報について情報開示が行われ、売買を停止した場合、原則として、15分を経過した時点で売買を再開することとなります。

(c)ただし、当該会社情報により監理銘柄・整理銘柄の指定が行われる場合には、売買停止の取扱いについては、原則として、以下のとおりとなります。

・監理銘柄への指定:東証による割当て発表後、15分経過後に売買を再開

・整理銘柄への指定:東証による割当て発表日の翌営業日から売買を再開

c.上記のa.に該当する場合のほか次の場合にも売買を停止します。

(a)売買の状況に異常があると認める場合又はそのおそれがあると認める場合その他売買管理上売買を継続して行わせることが適当でないと認める場合

(b)売買システムの稼働に支障が生じた場合、有価証券の売買に係る東証の施設に支障が生じた場合等において売買を継続して行わせることが困難であると認める場合

(c)売買の取消しを行う可能性があることを周知させる必要があると認める場合

- 【注意喚起制度の概要】

-

東証では、有価証券又はその発行者等の情報に関し、投資者に対する周知を目的として、必要があると認める場合には、投資者に対して注意喚起を行うことができる制度(以下「注意喚起制度」という。)を設けています。具体的には、投資者の投資判断に重要な影響を与えるおそれがあると認められる情報のうち、その内容が不明確であるもの(以下「不明確な情報」という。)が発生した場合や、その他有価証券又はその発行者等の情報に関して、注意を要すると認められる事情がある場合で、東証がその周知を必要と認める場合に注意喚起を行います。

【業務規程第30条】

※ 注意喚起制度は、不明確な情報に関する適切な情報開示までに時間を要する場合や、直ちに開示できる情報が限定される場合等に、機動的かつ柔軟に、投資者に注意喚起することを目的とした制度であって、上場規程の実効性の確保に関する処分又は措置ではありません。

※ 注意喚起制度は、東証が必要と認めた場合にその都度注意喚起を行うものであり、解除を伴うものではありません。不明確な情報が発生した当日に複数回注意喚起を行う場合や、同一の不明確な情報に対して、当該情報が発生した当日の翌営業日以降も連続して注意喚起を行う場合があります。

※ 注意喚起の実施の判断は、売買停止の実施の判断とは別に行いますが、売買停止がすでに行われている場合には、原則として注意喚起を行いません。

a.注意喚起を行う場合

「投資者の投資判断に重要な影響を与えるおそれがあると認められる情報」としては、例えば、エクイティ・ファイナンスに係る情報、買収や経営統合に係る情報、「業績予想の修正等」として情報開示が必要となる決算に係る情報、法的整理や私的整理に係る情報、虚偽記載に係る情報等が考えられます。

また、「その他有価証券又はその発行者等の情報に関して、注意を要すると認められる事情がある場合」としては、例えば、決定事実、発生事実、決算情報又は業績予想の修正等の開示時期を過ぎているにもかかわらず、開示を行わない場合や、投資者の投資判断を誤らせるおそれがある不明確な情報が発生しているにもかかわらず、当該不明確な情報について投資者による真偽の判断に資する情報開示を上場会社が行っていないと東証が認める場合等が考えられます。

なお、東証が「その周知を必要と認める場合」に注意喚起を行うため、上記に該当する場合に常に注意喚起するものではありません。

b.注意喚起の方法

注意喚起は、取引参加者への通知、報道機関への公表及び日本取引所グループウェブサイトへの掲載等の方法により行います。

c.信用取引残高の日々公表

注意喚起の対象となった上場会社が発行する有価証券について、東証が必要と認めた場合に、その信用取引残高を日々公表することとしています。

【有価証券の売買等又はその受託に関する規制措置に関する規則第2条第1号】

(a)新たに日々公表の対象となる場合

以下のいずれかに該当する場合であって、その事由が株価や売買高等に大きな影響を与えたと東証が認めたときなどに、その翌営業日から、信用取引残高を日々公表することとします。

① 決定事実、発生事実、決算情報又は業績予想の修正等の開示時期を過ぎているにもかかわらず、開示を行わない場合

② 不明確な情報について投資者による真偽の判断に資する情報開示を上場会社が行っていないと東証が認める場合

なお、適切な開示が行われた場合であっても、開示時刻によっては翌営業日のみ信用取引残高を公表することがありますので、ご留意ください。

(b)日々公表を取り止める場合

(a)により信用取引残高の日々公表が行われている銘柄が、以下のいずれかに該当する場合には、翌営業日から、信用取引残高の日々公表を取り止めることができるものとします。

① 適切な開示が上場会社によって行われた場合

② 「「日々公表銘柄」の指定等に関するガイドライン」に定める「日々公表銘柄」からの解除基準に該当した場合

※当該ガイドラインは日本取引所グループウェブサイトに掲載しています。

(https://www.jpx.co.jp/rules-participants/rules/doc/agreement/index.html)

③ その他、日々公表の対象となった時から相当の期間が経過する等、東証が日々公表の取り止めが適当と認めた場合

- 【不明確な情報の真偽を明らかにする開示】

-

有価証券又はその発行者等に関する情報について報道又は噂が流布されている場合などにおいては、東証から上場会社に対して、流布されている情報の真偽等の照会を行うことがありますので、上場会社は照会事項について正確に回答してください。また、流布されている情報について上場会社が真偽を明らかにすることが必要かつ適当と東証が認める場合に、当該照会に対する回答内容について開示を求めることがあります。この場合には、上場会社は、直ちに開示を行うことが義務付けられています。

【上場規程第415条第1項、第3項】

a.総説

この開示の要請は、回答内容が適時開示上の軽微基準に該当するか否かにかかわらず、流布されている情報が投資者の投資判断上重要かといった観点から行います。

上場会社としては、不明確な情報が発生した場合において、流布されている情報が事実に沿ったものであるときには、実際の状況などについて投資者の投資判断に資するよう適切に開示することが求められます。一方、当該情報の全部あるいは一部が事実に反しているときには、それを否定するなど適切に開示することが求められます。いわゆる「コメント」の開示を行う場合であっても、例えば、「当社が公表したものではありません。」といった内容のみにとどまる開示は、不明確な情報に関する真偽等が何ら明らかとなっておらず、投資者の投資判断に資するものとはならないため、開示する情報としては不適切と考えられますので、真偽等の事実関係について可能な限り踏み込んだ開示を行うようお願いいたします。

なお、注意喚起制度との関係について言えば、この照会及び開示の要請は常に注意喚起に先立って行われるとは限りません。特に立会時間中に不明確な情報が発生した場合などは、機動的に投資者に注意喚起を行う観点から、上場会社への照会及び開示の要請に先立って注意喚起を行うことがあります。

また、東証により開示が必要であると認められたにもかかわらず無為に放置することは、上場規程違反となる場合があるだけではなく、金融商品市場における公正な価格形成を阻害し、上場会社に対する信頼をも失わせるおそれがありますので、十分に留意してください。特に、自社以外の第三者との関係から真偽を明らかにする開示ができないという事態が生じないよう、第三者が関与する案件(買収や経営統合等)に係る交渉等を開始する場合には、あらかじめ当該第三者との間で、当該案件に係る報道又は噂が流布されたときには進行状況などの情報開示を行うことについて合意を得ておくことが望まれます。

さらに、不明確な情報の真偽を明らかにする開示を行った場合であって、その後、開示した内容について重要な進捗や変更があったときには、その内容について開示してください。

b.エクイティ・ファイナンスに係る不明確な情報が発生した場合の留意事項

東証では、上場会社のエクイティ・ファイナンスに係る不明確な情報が発生した場合にも、真偽等の照会及び真偽を明らかにする開示の要請を行うことがあります。

エクイティ・ファイナンスに関して、有価証券届出書の提出前に当該エクイティ・ファイナンスに係る情報発信を行う場合には、金商法上の届出前勧誘に係る規制に留意する必要がありますが、開示ガイドライン2-12においては「取引所の定款その他の規則に基づく情報の開示」が「有価証券の取得勧誘又は売付け勧誘等には該当しない」とされており、エクイティ・ファイナンスに係る不明確な情報が発生した上場会社が、東証の求めに応じてエクイティ・ファイナンスの実施に係る検討状況などについて踏み込んだ開示を行ったとしても、届出前勧誘に係る規制には抵触しないものと考えられます。

なお、いわゆる「コメント」の開示において、エクイティ・ファイナンスの実施に係る検討状況などについて踏み込んだ開示を行う場合には、開示資料において、例えば、以下のような注意文言を付すことにより、当該開示資料が取得勧誘又は売付け勧誘等を目的とするものではないことを明らかにしてください。

(記載例)

ご注意:この資料は、取得勧誘又は売付け勧誘等を目的として作成されたものではありません。

c.決算・業績に係る不明確な情報が発生した場合の留意事項

東証では、決算や業績に係る不明確な情報が生じた場合にも、真偽等の照会及び真偽を明らかにする開示の要請を行うことがあります。

東証からの情報開示の要請は、おおむね業績予想の修正に関する適時開示の基準に準じて行うものとしています。また、決算や業績に係る不明確な情報について実態との乖離が大きい場合や、上場有価証券の売買や注文の動向から投資判断に重要な影響を与えるおそれがあると認められる場合においても、真偽等の事実関係の開示を求める場合があります。なお、不明確な情報として流布されている内容が四半期の決算や業績に関する情報である場合でも、その内容が通期の業績に関する影響を類推させるものである場合には、真偽等の事実関係の開示を求める場合があります。

決算に関する情報は、決算期末の経過後、上場会社各社における決算作業や監査人及び監査役(監査委員)による監査・レビューなどの所定の手続きを経て段階的に確定していく性質があり、不明確な情報が生じた時点の開示において、上場会社として真偽等の事実関係にどこまで踏み込んだ内容に言及できるかは、ケースバイケースであると思われます。

したがって、決算や業績に係る不明確な情報が発生した場合に、真偽を明らかにする開示を行う際の情報開示の方法としては、いわゆる「コメント」の開示以外にも、「業績予想の修正等」の開示や、決算内容の開示予定時期の前倒しなどの方法も想定されるところであり、個別具体的な事情を踏まえつつ、適切な方法をご検討ください。

- 3.適時開示制度以外の上場管理制度の概要

-

(1)株式事務等に関する遵守事項

① 株式事務代行機関への委託

上場内国会社は、株式事務を東証の承認する株式事務代行機関(会社法第123条に規定する株主名簿管理人であって、名義書換事務のほかに、株主に対する通知など株式事務全般を代行する、上場会社とは別法人の機関をいう。)に委託することが義務付けられています。なお、現在、東証では、信託銀行及び(株)アイ・アールジャパンを株式事務代行機関として承認しています。

【上場規程第424条関係】

上場内国会社は、株式分割又は株式無償割当て(上場内国株券に係る株式と同一の種類の株式を割り当てるものに限る。)を行う場合には、当該株式分割又は株式無償割当てに係る権利を受ける者を確定するための基準日等の翌日を当該株式分割又は株式無償割当ての効力発生日として定めることが義務付けられています。

また、上場内国会社は、この場合において、発行可能株式総数の増加に係る株主総会の決議を要する等一定の要件を満たす必要があるときには、当該株式分割又は株式無償割当てを行うことが確定する日から起算して4日目(休業日を除外する。)の日以後の日を、当該株式分割又は株式無償割当てに係る権利を受ける者を確定するための基準日等とすることが義務付けられています。

【上場規程第427条関係】

③ 公告に係る情報の広範な周知

上場内国会社は、法令の定めるところにより公告を行う場合には、投資者に対する当該公告に係る情報の広範な周知を図ることが義務付けられています。

【上場規程第429条関係】

会社法の規定により、株式会社の行う公告については、日刊新聞紙や官報への掲載、電子公告による方法によることが求められていますが、広く株式を公開する上場会社にあっては、特定地域に限定されない多数の投資者によって株式が取得される可能性があることなどを踏まえ、法令の定めるところにより公告を行う場合には、投資者に対する当該公告に係る情報の広範な周知を図ることが必要となります。

広範な周知の方法としては、例えば、電子公告による方法や、日刊新聞紙の全国版を定款上の公告紙として定める方法などが考えられます。また、広く一般に周知するために有効な手段であるTDnetを用いた開示や、自社ウェブサイトへの掲載を併せて実施するなど、常に周知について配慮を行うことが求められます。

また、やむを得ない事由により電子公告をすることができない場合の予備的公告方法により公告を行う場合においても、広範な周知を図ることが求められますので、十分に留意してください。

(2)書類の提出等の手続

上場会社が行うべき書類の提出等の手続の概要は以下のとおりです。これらの書類の提出は、東証が提出書類ごとに定める方法(「Target」や「TDnetオンライン登録サイト」等)を利用して行ってください。

① 書類の提出等

上場会社は、上場規程及び施行規則で定めるところにより、東証に対して書類の提出等を行うことが義務付けられています。また、上場会社は、東証が正当な理由に基づき請求する書類を遅滞なく提出することが義務付けられており、東証が必要と認める場合には公衆の縦覧に供されることとなります。

なお、当取引所に提出すべき書類のうち、当該書類に記載すべき内容が十分に開示されていると認められる場合であって、当取引所が適当と認めるときは、当該書類の提出を要しないものとしています。

【上場規程第421条関係】

② 第三者割当等により割り当てられた募集株式の譲渡の報告等

上場会社が、第三者割当を行う場合には、募集株式の割当てを受けた者との間で、書面により募集株式の譲渡時における東証への報告並びに当該報告内容の公衆縦覧等の事項について確約することなどが義務付けられています。

【上場規程第422条関係】

③ 金商法に基づく書類の東証への提出等

金商法により上場会社に作成及び内閣総理大臣への提出が義務付けられている法定開示書類の中には、その写しを東証へ提出することが法律上義務付けられている書類がありますが、EDINETを通じて提出している場合には、書面の写しを提出する必要はありません。ただし、システムトラブル等の事由により、EDINETを通じた提出が行えず、書面により提出する場合には、東証にも当該書類を提出してください。

なお、次の書類についてはEDINETを通じて提出している場合においても、上場規程に基づきその写しを東証へ提出することが義務付けられています。

・有価証券通知書

・発行登録通知書

※ 目論見書を同時に作成する場合は、目論見書は書面にて提出してください。

(3)企業行動規範

上場会社は、金融商品市場を構成する一員としての一層の自覚を持ち、会社情報の開示の一層の充実を図ることにより透明性を確保することが求められることに加えて、投資者保護及び市場機能の適切な発揮のため、企業行動において適切な対応をとることが求められています。こうした観点から、上場会社として最低限守るべき事項を明示する「遵守すべき事項」と上場会社に対して努力すべき事項を明示する「望まれる事項」により構成された企業行動規範が上場規程において定められています。

詳細は、「企業行動規範の概要」を参照してください。

【上場規程第432条~第451条関係】

(4)上場会社に対する自主規制

上場規程では、上場規程の違反行為などに対して、特別注意銘柄への指定や、改善報告書・改善状況報告書の提出、公表措置や上場契約違約金の徴求など、その実効性を確保するための措置を講ずることができることを定めています。

詳細は、「上場会社に対する自主規制の概要」を参照してください。

【上場規程第503条~第510条関係】

(5)上場廃止

東証では、上場株券等が上場規程に定める上場廃止基準に該当する場合に、その上場を廃止することとしています。

上場廃止基準の詳細については、日本取引所グループウェブサイトを参照してください。

【上場規程第601条~第610条関係】

- 管理番号 7907