上場会社向けナビゲーションシステム >業績予想、配当予想の修正等 >業績予想の修正等 >業績予想の修正、予想値と決算値との差異等

業績・配当予想修正等 業績予想の修正、予想値と決算値との差異等

- 開示義務

-

① 業績予想の修正、予想値と決算値との差異等

上場会社は、「上場会社の属する企業集団の売上高、営業利益、経常利益又は純利益について、公表がされた直近の予想値(当該予想値がない場合は、公表がされた前連結会計年度の実績値)に比較して、新たに算出した予想値又は決算において差異が生じた場合」であって、かつ、以下(STEP1)のいずれかに該当する場合は、直ちにその内容を開示することが義務付けられています。

② 「次期の業績予想」以外の将来予測情報の修正等

上場会社が、通期の「売上高」、「営業利益」、「経常利益」及び「親会社株主に帰属する当期純利益」の予想値以外の財務・経営指標等や四半期累計期間を対象とする予想値等の将来予測情報の開示を行ったときにも、その後の修正等の適時開示が必要となります。

具体的には、当該将来予測情報の開示後に、新たに算出された予想値等や事業年度末の経過後に確定した実績値等が、公表がされた直近の予想値等と比較して乖離している場合であって、当該乖離の内容等が投資者の投資判断に重要な影響を与える可能性がある場合には、新たに算出された予想の適時開示が必要となります。

【上場規程第411条の3】

- 開示実務ステップ

-

-

1.新たに算出した予想値又は当連結会計年度の決算における数値を公表がされた直近の予想値(当該予想値がない場合は、公表がされた前連結会計年度の実績値)で除して得た数値が

a.連結売上高にあっては1.1以上又は0.9以下

b.連結営業利益にあっては1.3以上又は0.7以下

c.連結経常利益にあっては1.3以上又は0.7以下

d.親会社株主に帰属する当期純利益にあっては1.3以上又は0.7以下

※ 連結財務諸表非作成会社については、「連結会計年度」を「事業年度」、「連結売上高」を「売上高」、「連結営業利益」を「営業利益」、「連結経常利益」を「経常利益」、「親会社株主に帰属する当期純利益」を「当期純利益」と読み替えてください。

※ IFRS適用会社については、「連結経常利益」を「税引前利益」、「親会社株主に帰属する当期純利益」を「「当期利益」及び「親会社の所有者に帰属する当期利益」」と読み替えてください。

2.連結財務諸表作成会社(取引規制府令第49条第2項に規定する特定上場会社等を除く。)における個別業績予想の修正等

a.売上高にあっては、新たに算出した予想値又は当事業年度の決算における数値を公表がされた直近の予想値(当該予想値がない場合は、公表がされた前事業年度の実績値)で除して得た数値が1.1以上又は0.9以下

b.経常利益にあっては、新たに算出した予想値又は当事業年度の決算における数値を公表がされた直近の予想値(当該予想値がない場合は、公表がされた前事業年度の実績値。以下同じ。)で除して得た数値が1.3以上又は0.7以下であり、かつ、新たに算出した予想値又は当事業年度の決算における数値と公表がされた直近の予想値とのいずれか少なくない数値から他方を減じて得たものを前事業年度の末日における純資産額と資本金の額とのいずれか少なくない金額で除した数値が0.05以上

c.当期純利益にあっては、新たに算出した予想値又は当事業年度の決算における数値を公表がされた直近の予想値(当該予想値がない場合は、公表がされた前事業年度の実績値。以下同じ。)で除して得た数値が1.3以上又は0.7以下であり、かつ、新たに算出した予想値又は当事業年度の決算における数値と公表がされた直近の予想値とのいずれか少なくない数値から他方を減じて得たものを前事業年度の末日における純資産額と資本金の額とのいずれか少なくない金額で除した数値が0.025以上

【上場規程第405条第1項、第3項、施行規則第407条各号】

-

開示に関する注意事項

① 実務要領の確認

開示を行う際には、本項目の内容と併せて「適時開示に関する実務要領」も確認してください。

② 業績予想の修正等に関する開示が必要となる場合

以下のいずれかに該当する場合には、「業績予想の修正等」の開示要否についての検討が必要となりますのでご注意ください(「決算短信」において、「次期の業績予想」の開示を行わないこととしている場合であっても、「業績予想の修正等」に関する開示が必要となる場合がありますので注意が必要となります。)。

開示要否の検討が必要となる類型

検討内容

当連結会計年度(当事業年度)の業績に係る新たな予想値を算出したとき

■ 公表がされた予想値が存在する場合

公表がされた直近の予想値と、新たな予想値との差異が開示の判断基準に該当するか否か。

■ 公表がされた予想値が存在しない場合(予想値を開示しないこととしている場合を含みます。)

前連結会計年度(前事業年度)の実績値と、新たな予想値との差異が開示の判断基準に該当するか否か。

当連結会計年度(当事業年度)の決算のとりまとめを行ったとき

■ 公表がされた予想値が存在する場合

公表がされた直近の予想値と、とりまとめられた当連結会計年度(当事業年度)の決算数値(実績値)との差異が開示の判断基準に該当するか否か。

■ 公表がされた予想値が存在しない場合(予想値を開示しないこととしている場合を含みます。)

前連結会計年度(前事業年度)の実績値と、とりまとめられた当連結会計年度(当事業年度)の決算数値(実績値)との差異が開示の判断基準に該当するか否か。

〔単体の業績予想の修正等の開示について〕

業績予想の修正等の対象となる単体の売上高、利益等の財務指標については、上場会社が連結財務諸表作成会社であるか否かによって取扱いが異なりますので注意してください。

具体的には、上場会社が連結財務諸表作成会社である場合には、単体の「営業利益」(上場会社が取引規制府令第49条第2項に規定する特定上場会社等である場合は、単体の「売上高」、「営業利益」、「経常利益」及び「当期純利益」。以下本項目において同じ。)については、上場規程上では、「業績予想の修正等」の開示対象となっていません(ただし、任意に、単体の「営業利益」の予想の開示を行っている場合において、新たな予想値の算出や当事業年度の決算のとりまとめを行った結果、直近に公表がされた単体の「営業利益」の予想との差異(開示の判断基準に該当する程度の差異)が生じた場合には、当該内容についても開示が必要となります。)。

一方、上場会社が連結財務諸表非作成会社である場合には、単体の「営業利益」についても、上場規程上の「業績予想の修正等」の開示対象となっています。

また、上場会社が他の上場会社の親会社である場合には、子会社である上場会社について、「業績予想の修正等」の開示が必要となったときに、当該上場会社(親会社である上場会社)においても、「上場子会社の業績予想の修正等」に係る適時開示が必要となりますが、子会社である上場会社が連結財務諸表非作成会社である場合に、「営業利益」の予想値のみを修正した場合には、親会社である上場会社には、「上場子会社の業績予想の修正等」に関する上場規程上の開示義務は生じないこととなります。

以上の内容を上場規程上の開示義務の有無の観点から整理しますと、以下のとおりとなります。

公表がされた直近の予想値等と差異が生じた財務指標

上場会社の業績予想等の修正

上場子会社の業績予想等の修正

(上場子会社が連結非作成会社の場合)

連結作成会社

(※1、2)

連結非作成会社

上場親会社

上場子会社

単体の売上高

有

有

有

有

単体の営業利益

無

有

無

有

単体の経常利益

有

有

有

有

単体の当期純利益

有

有

有

有

※1 連結財務諸表作成会社が単体に係る業績予想値(売上高、経常利益又は当期純利益)を開示していない場合であって、(決算発表日当日まで決算集計作業の結果が判明しなかった結果、)前期実績との差異に係る適時開示を決算発表日当日まで行うことができなかったときは、決算短信(サマリー情報)の「個別業績の概要」において、前事業年度及び当事業年度の実績値の記載を行う開示によることができるものとしています(その際、前期実績との乖離が生じた要因分析等について、決算短信の定性的情報において十分な情報開示を行っていただくことが望まれます。)。なお、当該実績値の記載による開示を省略する場合は、決算短信とは別に開示を行うようにしてください。

※2 連結作成会社が取引規制府令第49条第2項に規定する特定上場会社等である場合は、全て「無」となります。

③ 適時開示に関する判断基準の取扱い

「業績予想の修正、予想値と決算値との差異等」の開示要否の判断に際して、以下のような事情がある場合には、それぞれに記載しているところにしたがってください。

類 型

開示要否の判断に係る取扱い

公表がされた直近の予想値(当該予想値がない場合は、公表がされた前連結会計年度の実績値)が「0」である場合

新たに予想値を算出した場合又は当連結会計年度(当事業年度)の決算のとりまとめを行った場合には、適時開示を行うことが必要となります。

営業利益、経常利益又は親会社株主に帰属する当期純利益(当期純利益)について、予想値等の正負が逆転する場合

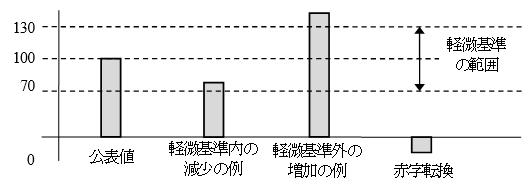

新たに算出した予想値又は当連結会計年度(当事業年度)の決算における数値と、公表がされた直近の予想値(当該予想値がない場合は、公表がされた前事業年度又は前連結会計年度の実績値)の符号が異なる場合(例えば、直近の予想値が赤字で、新たに算出した予想値が黒字の場合等)には、適時開示を行うことが必要となります。

※ 差異に係る計算結果がマイナス(0以下)となるため、適時開示の判断基準(0.7以下)に該当します。

(例)営業利益100百万円の会社における軽微基準の範囲と赤字転換

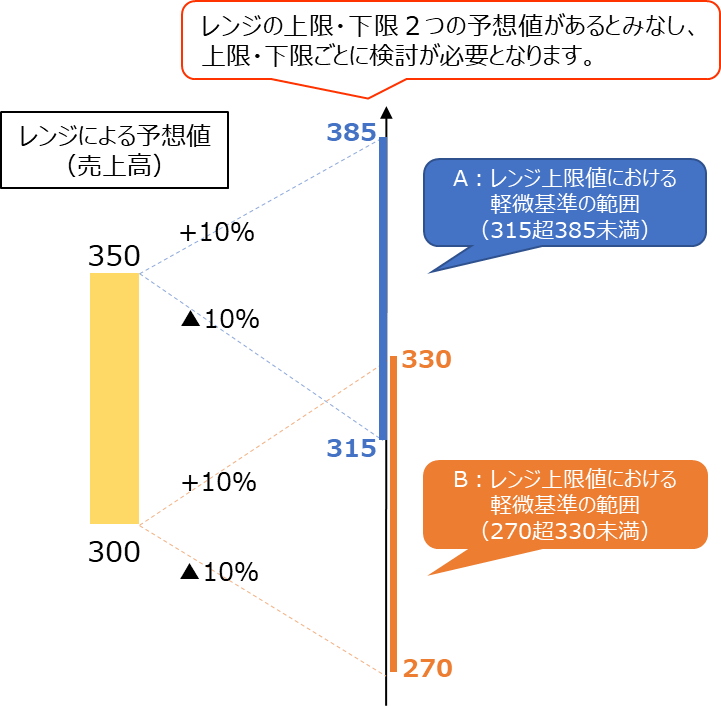

レンジの記載により「次期の業績予想」の開示を行っている場合

レンジの上限とレンジの下限の2つの予想値があるものと見做して、適時開示の要否の判断を行うことが必要となります。

具体的には、直近の公表がされた予想値がレンジの記載である場合に、新たに算出した予想値もレンジの記載であるときは、新たに算出した上限の予想値を公表がされた直近の上限の予想値で除した数値と、新たに算出した下限の予想値を公表がされた直近の下限の予想値で除した数値が、それぞれ売上高については1.1以上又は0.9以下、営業利益、経常利益又は親会社株主に帰属する当期純利益(当期純利益)のいずれかについて1.3以上又は0.7以下の変動に該当する場合に、新たに算出した予想値の適時開示を行うことが必要となります。

また、直近の公表がされた予想値がレンジの記載である場合に、新たに算出した予想値が特定値であるとき、又は当連結会計年度(当事業年度)の決算がとりまとめられたときは、新たに算出した予想値又は当連結会計年度(当事業年度)の決算の実績値を、直近の公表がされた上限の予想値及び下限の予想値のそれぞれで除した数値のいずれかが、売上高については1.1以上又は0.9以下、営業利益、経常利益、親会社株主に帰属する当期純利益(当期純利益)のいずれかについては1.3以上又は0.7以下の変動に該当する場合に、適時開示が必要となります。

※ 新たに算出した予想値又は当連結会計年度(当事業年度)の決算の実績値が、直近のレンジの記載により公表がされた予想値の上限と下限の範囲内にある場合でも、適時開示が必要となる場合がありますのでご注意ください。

(例)業績予想をレンジで開示している場合の軽微基準

・新たに算出した予想値がレンジの記載となるとき

新たに算出された予想値(レンジ)の上限が図中Aの範囲にないとき、又は下限が図中Bの範囲にないとき、開示が必要となります。

・新たに算出した予想値が特定値の記載となるとき

新たに算出された予想値(特定値)が、図中A及び図中Bが重なっている範囲にあるとき以外は、開示が必要となります。

(新たに算出された予想値が「315超330未満」の場合、図中A及び図中Bの範囲に収まることから、開示は不要となります。)

※利益項目の場合、図中の「+10%」と「▲10%」を、それぞれ「+30%」と「▲30%」に読み替えてください。

④ 業績予想の適切な修正に向けた留意点

月次、四半期などの定期的な業績の管理の際に、新たに当連結会計年度(当事業年度)に係る予想値の算出を行った場合には、直前に公表がされた予想値(当該予想値がない場合には、前連結会計年度(前事業年度)の実績値)と比較して、開示の要否を判断する必要があります。

定期的な業績の管理の際でなくても、事業環境の急激な変化等により、業績の大幅な変動が見込まれることを認識し、当連結会計年度(当事業年度)に係る予想値の算出を行った場合には、直前に公表がされた予想値(当該予想値がない場合には、前連結会計年度(前事業年度)の実績値)と比較して、開示の要否を判断する必要があります。

また、新たに算出した予想値において、直前に公表がされた予想値(当該予想値がない場合には、前連結会計年度(前事業年度)の実績値)と比較して、適時開示の判断基準に該当するほどの差異が生じていない場合であっても、例えば、四半期決算短信の開示等に際して、新たに算出した予想値を積極的に開示することは、投資者の投資判断に有用な情報の提供や、内部者取引規制上の重要事実に該当する情報が社内に滞留するリスクの軽減等の観点から、望ましいものであると考えられます。

上記の内容については、上場会社が、「次期の業績予想」を開示しないこととしている場合においても同様となりますので、注意してください。

⑤ 修正理由の適切な開示の要請

修正理由の開示資料への記載に際しては、経済動向等の抽象的な要因の記載にとどまらず、直近に公表がされた予想値等の算出の前提となった定量的要因の変動や経営上の施策の進捗状況、期中における経営成績(例えば、直近の四半期累計期間における経営成績)などを踏まえ、直近に公表がされた予想値等と、新たに算出された予想値又は当連結会計年度の決算数値との差異についての具体的な説明を行うことが望ましいと考えられます。

具体的には、例えば、開示対象となる経営指標(売上高・営業利益・経常利益・親会社株主に帰属する当期純利益等)のそれぞれについて主な修正要因ごとの影響の内訳がわかるような分析的な記載を行うことや、売上高・営業利益についてセグメント・事業分野別の動向に係る記載を行うことが考えられます。

とりわけ、直近に公表がされた予想値等との差異が、著しく大きなものとなった場合や、期中において連続的に予想値の修正を行うこととなった場合においては、情報の利用者である投資者に配慮した充実した説明を行うことが望ましいと考えられます。

なお、決算発表日当日まで決算集計作業の結果が判明しなかった結果、業績予想の修正等に関する適時開示を行うことができなかった場合においても、業績予想(前期実績)との乖離が生じた要因分析等について、十分な情報開示を行っていただくことが望まれます。そのため、この場合は、①「決算短信」とは別に作成した「業績予想との差異」若しくは「前期実績との差異」に係る開示資料により適時開示を行うか、又は、②決算短信の添付資料中の定性的情報において、十分な説明を行ってください(四半期累計期間等の事業年度以外の期間を対象とする予想値を開示している場合において、四半期決算発表日当日まで四半期決算集計作業の結果が判明しなかったときについても、同様に、通期の売上高や利益に係る重要性の基準を援用し、業績予想との乖離が生じた要因分析等について、十分な情報開示をすることが考えられます(「決算短信 開示に関する注意事項 ② 決算短信に他の適時開示項目が含まれる場合の取扱い」参照)。)。

⑥ 投資者の利便性向上のためのXBRLファイルの提出のお願い

東証では、上場会社が開示する「業績予想の修正等」の内容について、それを利用する投資者又は投資者への情報伝達を担う仲介者(報道機関、証券アナリスト等)による効率的な分析を可能とする観点から、TDnetへの登録に際して、XBRLファイルの提出を要請しています。

XBRLファイルの提出に際しては、上場会社の作成した開示資料における記載内容と、XBRLファイルの内容に齟齬が生じないよう(一方の修正内容については、必ず他方にも反映するよう)ご注意ください。

なお、決算短信等と同時に「業績予想の修正等」を開示する場合であって、修正後の数値情報が決算短信等のXBRLファイルに含まれる場合には、「業績予想の修正等」に係るXBRLファイルをご提出いただく必要はありません。また、「予想値と決算値との差異」については、数値情報が決算短信等のXBRLファイルに含まれるため、「予想値と決算値との差異」に係るXBRLファイルをご提出いただく必要はありません。

⑦ 開示資料の訂正に関する取扱い

「業績予想の修正、予想値と決算値との差異等」の内容を開示した後に、開示した内容について、訂正すべき事情が生じた場合は、速やかに訂正内容に係る正誤表を作成して開示してください。開示日から数日を経過した後に訂正すべき事情が明らかになった場合であっても、内容の軽重を問わず、速やかに訂正していただくことが必要となります。

また、開示資料の記載内容の訂正を行う場合には、必ず、XBRLファイルの内容についても、訂正要否を確認のうえ、訂正が必要となる場合には、訂正後のXBRLファイルについても同時にご提出ください。

「適時開示資料の訂正」の開示資料の表題は、訂正対象となった開示資料の表題の冒頭に、以下の要領で、訂正内容が判別できる表示を行ってください。

区 分

表題の冒頭に付記する内容

開示資料(PDFファイル)のみを訂正する場合

「(訂正)」

XBRLファイルのみを訂正する場合

「(数値データ訂正)」

開示資料とXBRLファイルの双方を訂正する場合

「(訂正・数値データ訂正)」

※ 開示資料を記者クラブ等で配布した場合、訂正内容を記者クラブ等に連絡することが求められます。

※ 訂正内容を開示する際の公開項目の選択方法など、TDnetの具体的な操作方法については、TDnetオンライン登録サイト内の「ご利用ガイド」または「TDnet利用マニュアル」を参照してください。

⑧ 「次期の業績予想」以外の将来予測情報の開示を行う場合の留意点

上場会社が、「次期の業績予想」以外の将来予測情報の開示を行う場合において、新たに算出した将来予測情報の内容の開示要否に係る判断基準については、上場規程上の定めがありませんので、将来予測情報の開示内容に関する検討に際しては、あらかじめ上場会社において投資者の投資判断に与える影響度合いについても十分に考慮してください。

具体的には、開示される将来予測情報の性質に応じて、例えば、予想値の変動による売上高や利益への影響度合いを考慮することのほか、四半期累計期間を対象とする予想値を開示している場合や、受注高・EBITDA・1株あたり利益など、売上高や利益に関連する財務指標により予想値を開示している場合には、通期の売上高や利益等に係る重要性の基準を援用することなどが考えられます(これらに限定されるものではありません。)。

なお、株式分割等で株式数が期中に増減したことや、自己株式の取得・処分を行ったことにより、業績予想値の変更がないにもかかわらず、1株当たり指標の予想値のみが変更された場合は、業績予想の修正は不要です。

⑨ 期中における業績予想の開示のとりやめ及び業績予想の開示方針の変更に関する留意点

上場会社が業績予想の開示を行っている場合において、①何らかの事情の変更に基づき一時的に当該業績予想を撤回し、又は、②業績予想の開示に関する方針の変更に基づき業績予想の開示を行わないこととする場合は、その旨の開示が必要です。この場合、事情変更の具体的な内容などを、開示資料において記載してください。

また、①及び②のいずれにおいても、上場規程に基づく開示義務はありますので、新たに算出した予想値等が、施行規則に定める水準を超える場合には開示が必要となる点にご留意ください。

なお、②に関し、再び業績予想の開示を行う際には、短期間の方針変更について恣意的又は不適切な開示であるとの批判を招くことのないよう十分にご配慮いただき、方針変更に関し充実した記載をすることが望ましいと考えられます。

-

- 記載要領は以下からダウンロードしてください。

- (記載要領)業績予想の修正、予想値と決算値との差異等

- 開示様式例は以下からダウンロードしてください。

- (開示様式例)通期業績予想の修正に関するお知らせ

※英文開示様式例は以下からダウンロードしてください。

https://www.jpx.co.jp/equities/listed-co/disclosure-gate/form/index.html

-

- 管理番号 6851

関連する内容

- 【業績予想の修正等】 当社は業績予想を日本基準で算出の上公表しておりましたが、当連結会計年度に係る決算から国際財務報告基準(いわゆる国際会計基準、IFRS)を任意で適用することとなりました。この場合、日本基準で算出の上公表された予想値との間に乖離が生じたときについても、開示が必要になりますか。

- 【業績予想の修正等】 当連結会計年度第1四半期に係る決算短信においては、直近に公表されている業績予想からの修正の有無は「無」と記載し、その後、業績予想の修正を開示することとなった場合、前回予想値の公表日としては、直前連結会計年度の通期に係る決算短信の公表日と当連結会計年度第1四半期に係る決算短信の公表日のいずれを記載すればよいですか。

- 【業績予想の修正等】 国際財務報告基準(いわゆる国際会計基準、IFRS)を任意で適用することを決定しましたが、公表がされた直近の業績の予想値が日本基準で算出されたものである場合、「業績予想の修正等」での開示資料において、上記決定後新たに当連結会計年度の業績予想を算出するに際し、いずれの会計基準を基に算出すればよいでしょうか。

- 【業績予想の修正等】 当社は連結財務諸表作成会社ですが、公表がされた直近の当社単体に係る業績予想値等と新たに算出した当社単体に係る業績予想の数値等に差異が生じた場合、開示が必要になりますか。

- 【業績予想の修正等】 「業績予想の修正等」での開示において、公表がされた直近の業績予想値と当連結会計年度の決算の実績値との差異を開示する場合、XBRLファイルを添付する必要がありますか。

- 【業績予想の修正等】通期及び四半期の決算短信の公表と同日に「業績予想の修正等」による開示を行う場合、XBRLファイルを添付する必要がありますか。

- 【業績予想の修正等】 直近の予想値が負の数(マイナス)である財務指標がある場合、「業績予想の修正等」での開示資料における当該財務指標に係る「変動幅」(「増減額」)や「変動率」(増減率)の開示方法(記載方法)について教えてください。

- 【業績予想の修正等】 直近の予想値から修正がない財務指標がある場合、「業績予想の修正等」での開示資料における当該財務指標に係る「変動幅」(「増減額」)や「変動率」(増減率)の開示方法(記載方法)について教えてください。

- 【業績予想の修正等】 開示内容(開示ドラフト)について、事前に(開示日より前・決議日より前に)、東証担当者への相談や記載内容等の調整をする必要がありますか。

- 【業績予想の修正等】 決算期変更又は事業年度の末日の変更を行ったことに伴い、前期又は当期の事業年度が変則決算となる(12か月に満たない場合又は12か月を超える)場合、「業績予想の修正等」の軽微基準該当性についてはどのように判断すればよいですか。

- 【業績予想の修正等】 公表がされた直近の業績予想値(当該予想値がない場合は、公表がされた前連結会計年度期決算の実績値)が負の数である場合若しくは新たに算出した予想値(又は当連結会計年度の決算の実績値)が負の数である場合、「業績予想の修正等」の軽微基準該当性はどのように判断すればよいですか。

- 【業績予想の修正等】 直近の業績予想を幅のある数値(レンジ)で開示している場合、「業績予想の修正等」の軽微基準該当性はどのように判断すればよいですか。

- 【業績予想の修正等】 当社はこれまで業績予想を公表しておりませんが、公表がされた前連結会計年度の決算の実績値と新たに算出した当連結会計年度の業績予想の数値(又は当連結会計年度の決算の実績値)に差異が生じた場合、開示が必要になりますか。

- 【業績予想の修正等】 公表がされた直近の当連結会計年度の業績予想の数値と当連結会計年度の決算の実績値に差異が生じた場合、開示が必要になりますか。

- 【業績予想の修正等】 子会社等において、公表がされた直近の当該子会社等の単体に係る業績予想値(当該予想値がない場合は、公表がされた当該子会社等の単体に係る前期の決算の実績値)と新たに算出した当該子会社単体に係る業績予想の数値(又は当該子会社単体に係る当期の決算の実績値)に差異が生じた場合、親会社である当社においても開示が必要になりますか。

- 自己株式の取得や株式分割等により期中平均株式数が変更となった場合、1株当たり予想当期純利益について決算短信等とは別に「業績予想の修正等」として開示する必要はありますか。

- 株式移転等により新設会社が上場する場合、当該新設会社についての業績予想の開示はどのように行えばよいのですか。

- 第2四半期決算短信において開示する第2四半期決算の内容について、予想値と実績値との大幅な乖離がある場合に、通期の業績予想の修正は必要となるのでしょうか。