上場会社向けナビゲーションシステム >実務要領 >適時開示に関する実務要領

実務要領 適時開示に関する実務要領

- 目次

-

- 総論

- 1.開示の要否に関する留意事項

-

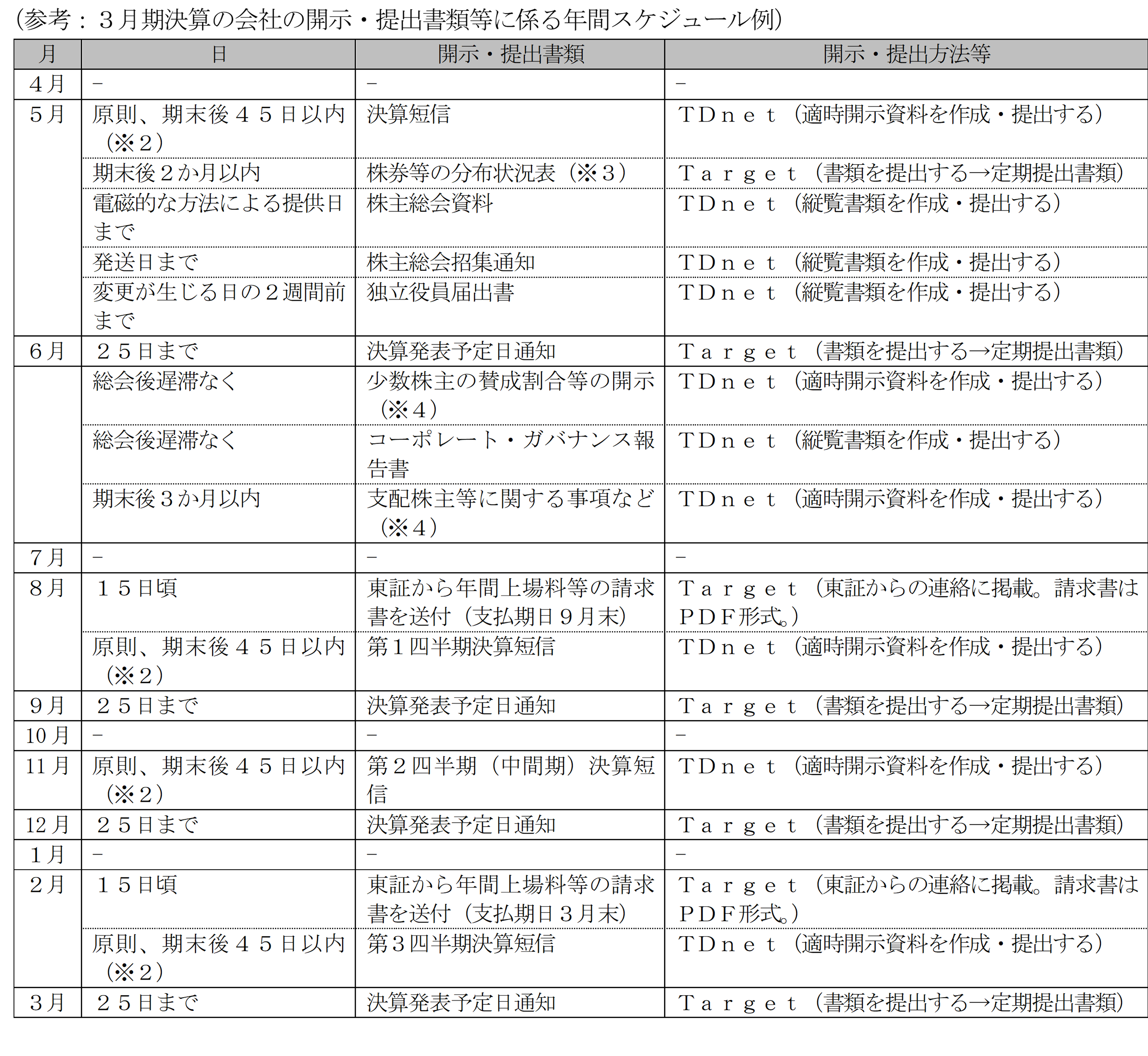

2.開示のスケジュールに関する留意事項

-

3.開示資料の作成に関する留意事項

-

4.適時開示当日の手続きに関する留意事項

-

5.開示した事項の中止・変更・訂正・経過に関する開示

-

6.その他

- 総論

-

適時開示を行う場合には、通常、①適時開示を行う必要があるかを検討し、②適時開示のスケジュール等を確認したうえで、③適時開示資料を作成し、④適時開示を行うという手続きが必要となります。

本ページでは、上記①から④の各手続きにおいて、実務上一般的に留意を要する事項を記載しました。実際に適時開示を行う際には、本ページ及び「会社情報適時開示実務上の取扱い」の該当する開示項目の記載を参照のうえ、適時開示を行ってください。なお、適時開示を行う際の、一般的な手続きの流れは以下のとおりです。

1. 開示の要否の検討

① 個別の開示項目への該当性の検討

② 軽微基準への該当性の検討

③ バスケット条項への該当性の検討

④ 任意の開示の検討

2. スケジュールの確認

① 開示時期の確認

② 事前相談の要否・時期の確認

③ 適時開示に関連する手続きの要否の確認

④ 法定開示書類の提出の要否の確認

3. 開示資料の作成

① 「開示事項」及び「記載上の注意」の確認

② 様式例等を利用した開示資料の作成

③ 登録用ファイル(PDF)の作成

4. 適時開示の手続き

① TDnetへの登録

② 適時開示情報閲覧サービスへの掲載

③ その他の媒体での情報伝達

※ 適時開示を行った後に、開示した事項の中止・変更・訂正・経過に関する開示が必要となる場合があります。

※ 適時開示に関連して東証に対する書類の提出が必要になる場合があります。

〔定期的な情報開示・書類提出について〕

上場会社は、会社情報の決定・発生等が特にない場合であっても、決算情報等の定期的な情報開示、所定の書類の定期的な提出が必要です。決算情報等の開示については 「決算短信等」 及び「その他の情報」を、書類の提出については「東証への提出書類」を参照してください。

※1 このほか、潜在株式がある場合(権利行使期間中の新株予約権等がある場合又は転換可能期間中の優先株等がある場合)には、毎月「上場株式数報告」の提出が必要です。

提出が必要な会社には、毎月最終営業日の夕刻にTargetのトップ画面の「未提出書類」に「上場株式数報告」を提供します。提出時期は提供された後から7日まで(1月と5月は10日頃まで)です。※2 期末後45日目が休日にあたる場合は、その翌営業日までをいいます。

※3 有価証券報告書に記載される大株主の状況に係る基準日が事業年度末日と異なる場合は、分布状況の判明後遅滞なく提出してください。

※4 開示が必要な会社のみ。詳細は「その他の情報」を参照してください。

- 1.開示の要否に関する留意事項

-

(1)個別の開示項目への該当性の検討

上場会社が、当該上場会社の運営、業務若しくは財産又は当該上場株券等に関する重要な事項であって投資者の投資判断に影響を及ぼす事実についての決定を行い又はそのような事実が発生した場合、適時開示を行う必要がある場合があります。

このような事実についての決定を行い又はこのような事実が発生した場合には、まず、個別の開示項目への該当性を検討してください。個別の開示項目は上場規程に定められています。「会社情報の適時開示実務上の取扱い」もそれぞれの開示項目ごとに記載をしていますので、本サイトも利用のうえ、それぞれの開示項目への該当性を検討してください。

複数の開示項目に該当する場合

決定又は発生した事実の内容によっては、1つの会社情報が複数の開示項目に該当する場合があります(例えば、資本業務提携に伴い第三者割当増資を行い割当先が主要株主となる場合、資本業務提携の実施という1つの行為が、「発行する株式を引き受ける者の募集」、「業務上の提携」及び「主要株主の異動」という3つの開示項目に該当します。)。また、決定又は発生した事実の内容が、経営成績等に与える影響の程度を踏まえて、当連結会計年度等の予想値を新たに算出した場合には、「業績予想の修正等」の開示が必要となる場合があります。

これらの場合、それぞれの開示項目について軽微基準への該当性の検討などを行う必要があります。

上場廃止が決定している場合

上場廃止が決定している場合であっても、上場会社が開示項目に該当する事実についての決定を行い又はこのような事実が発生した場合には、適時開示を行う必要があります。

(2)軽微基準への該当性の検討

多くの開示項目では軽微基準が設けられており、軽微基準に該当しない場合は、適時開示を行う必要があります。なお、合併等の組織再編行為のように軽微基準が存在しない開示項目もあります。

軽微基準には複数の要件(例えば、売上高の増減が一定の範囲内であることと、純資産額の増減が一定の範囲内であること)が存在しますが、すべての要件を満たした場合にのみ、軽微基準に該当することとなります。

軽微基準の多くは、連結売上高などの連結の指標が基準となっていますが、金商法の内部者取引規制上の軽微基準を引用している軽微基準では、原則として(単体)売上高などの上場会社単体の指標が基準となります。そのため、軽微基準の該当性の検討では、連結の指標と単体の指標の双方を確認する必要があります。

各開示項目のページでは、STEP1として、適時開示が必要となる要件を記載していますが、そちらの説明においては、上場会社の実務上の便宜のため、いずれかの要件を満たした場合に開示が義務付けられる基準(開示基準)として置き換えて記載しています。なお、上場会社ナビでは参考資料として、適時開示、内部者取引規制及び臨時報告書の提出に関する条文の一覧(適時開示項目に関連する条文一覧)を掲載していますので、軽微基準への該当性の確認の際にご利用ください。

軽微基準に該当するかどうか明らかでない場合

軽微基準に該当するかどうか明らかでない場合、軽微基準に該当しないものとして扱われ、適時開示が必要となります。例えば、決定事実又は発生事実による業績への影響の見込み額の算定が困難な場合は、影響の見込み額が最大の場合でも軽微基準に該当すると見込まれる場合を除き、軽微基準に該当するかどうか明らかでない場合として、適時開示が必要となります。

他の要因による影響額を合算すると業績に大きな影響が出ない場合

ある事実の決定又は発生による影響の見込額と、他の要因による影響額を合算すると、業績に大きな影響が出ない場合でも、当該事実の決定又は発生による影響の見込額自体が軽微基準に該当しないときは、開示が必要となります。

当該事実による影響が業績予想に織り込まれている場合

開示内容による影響が業績予想に反映されている場合であっても、当該事実の決定又は発生による影響の見込額自体が軽微基準に該当しない場合は適時開示が必要となります。

複数の行為を連続して実施する場合

上場会社がある決定事実に該当する行為を連続して複数回行う場合において、個々の行為が上場規程上の軽微基準に該当する場合であっても、これらの行為が、その目的、意図、時期、経済的実体等に照らして一連の行為として評価することが適当と考えられるときは、影響を合算して軽微基準への該当性を判断する必要があります。

利益が少額の場合

東証では、開示項目の多くで利益の額に係る軽微基準を設けており、利益に係る影響の見込額等が直前連結会計年度の連結経常利益又は親会社株主に帰属する当期純利益の3割に相当する額以上の場合は、適時開示が必要となります。

ただし、利益が少額の場合には特例を設けており、①連結経常利益基準については、直前連結会計年度の連結経常利益の額が直前連結会計年度の売上高の2%に満たない場合、②親会社株主に帰属する当期純利益基準については、直前連結会計年度の親会社株主に帰属する当期純利益の額が直前連結会計年度の連結売上高の1%に満たない場合を特例の対象としています。

詳細については「【利益が少額の場合の開示基準の特例について】」を参照してください。

変則決算の場合

決算期変更に伴い変則決算となっている場合(12か月に満たない場合又は12か月を超える場合)には、12か月に換算した値を用いて判断してください。

例えば、直前連結会計年度(X-1年度)が変則決算(9か月)の場合における軽微基準の計算は以下のとおりです。

連結売上高

親会社株主に帰属する当期純利益

X-1年度(9か月)

1,200億円

45億円

↓ X-1年度(換算後)

1,600億円

60億円

この場合、上場会社の直前連結会計年度の連結売上高の10%に相当する額は160億円、上場会社の直前連結会計年度の親会社株主に帰属する当期純利益の30%に相当する額は18億円になります。

臨時報告書の提出が不要の場合

適時開示が必要となる開示項目・要件と臨時報告書の提出事由は重複するものもありますが、異なるものもあります(「適時開示項目に関連する条文一覧」もご参照ください。)。そのため、臨時報告書を提出する必要がない場合であっても、適時開示が必要となる場合があります。

(3)バスケット条項への該当性の検討

上場会社は、当該上場会社の運営、業務若しくは財産又は当該上場株券等に関する重要な事実であって、投資者の投資判断に著しい影響を及ぼす事実についての決定を行い又はそのような事実が発生した場合には、適時開示を行う必要があります(いわゆるバスケット条項)。

①個別の開示項目に該当しない場合や、②個別の開示項目に該当するものの軽微基準に該当する場合であっても、バスケット条項に該当し適時開示が必要となる場合があります。そのため、開示の要否の検討においては、バスケット条項への該当性を常に検討する必要があります。

また、東証では、投資者の投資判断に及ぼす影響が重要であると認められる場合に、開示を行うよう上場会社に求めることがあります。

詳細は「その他上場会社の運営、業務若しくは財産又は当該上場株券等に関する重要な事項」及び「その他上場会社の運営、業務若しくは財産又は当該上場株券等に関する重要な事実」を参照してください。

(4)任意の開示の検討

上記(1)から(3)までの検討の結果、開示義務はないと判断した場合でも、適時、適切な会社情報の開示の観点から、任意に開示を行うことをご検討ください。例えば、外国の法令等に基づき海外で会社情報を開示する場合には、公平な情報提供の観点から任意の開示を行うことが望ましいと考えられます。

なお、任意で開示を行う場合であっても、「適時開示情報」として開示する以上、当該情報は、投資判断上有用な情報として投資者に提供されるものと位置づけられます。そのため、開示資料の作成にあたっては、開示項目の「開示事項」及び「開示・記載上の注意」などを参照し、投資者に対する投資判断材料を提供する観点から適切なものとなるよう留意してください。開示の時期についても、適時開示と同様、情報の決定又は発生後速やかに開示を行ってください。

また、任意開示した事項についても、その内容について行わないことを決定した場合や、変更・訂正すべき事情が生じた場合は、当該内容を開示することが求められます。

なお、開示の要否に関するご質問につきましても、東証までお気軽にお問合せください。

- 2.開示のスケジュールに関する留意事項

-

(1)開示を行うべき時期の確認

① 決定事実の開示時期に関する具体的な考え方

上場会社は、上場規程に基づき、業務執行を決定する機関が重要な決定事実に該当する事項を行うことについての決定をした場合、施行規則で定めるところにより、直ちにその内容を開示することが義務付けられています。

決定事実について実際に開示すべき時期は、取締役会決議などの形式的な側面にとらわれることなく、実態的に判断することが求められ、一般に、業務執行を実質的に決定する機関において当該事実を実行することを事実上決定した段階で開示をすることが必要となります(業務執行決定機関とは、会社法上の最終決定権限を有する機関を指すものではありません。)。

実務上は、株主総会決議事項及び取締役会決議事項は取締役会決議後直ちに、社長が決定権限を有する事項は社長による決定後直ちに適時開示を行うことが多いと考えられますが、これら以外の機関又は役職者が当該業務の執行を事実上決定していることが明らかな場合には、その決議又は決定時点における開示が求められます。株主総会決議事項についても、通常は、株主総会決議後ではなく、取締役会による付議の決議後直ちに適時開示を行う必要がある点に留意してください。

なお、内部者取引規制においては、過去の判例等を踏まえると、実現に向けた作業の開始を決定した段階から(場合によってはそれ以前の段階から)重要事実に該当し得るものとして情報管理を行うことが求められますが、必ずしもこの時点において直ちに適時開示を行うことが必要となるものではありません。

基本合意書などの締結を行う場合

合併等の組織再編や子会社等の譲渡などについて、最終的な契約書の締結の前に、基本合意書(Memorandum of Understanding)や契約趣意書(Letter of Intent)の締結などを行う場合があります。これらの基本合意書等を締結し、当該行為について事実上決定した場合は、その時点において適時開示を行うことが必要となります。

ただし、例えば、これらの基本合意書等の締結が単なる準備行為に過ぎないものであったり、交渉を開始するにあたっての一定の合意でしかなく、その成立の見込みが立つものではないときや当該時点で公表するとその成立に至らないおそれが高いときまで、適時開示を行うことが求められるものではありません。なお、これらの基本合意書等の法的拘束力の有無や合併比率等の記載の有無をもって、直ちに適時開示が不要と判断すべきものではない点に留意してください。

行政上の許認可の取得が必要な場合

会社情報に関し、その実行・履行にあたって当局の認可等を必要とする場合であっても、原則として、会社として当該行為を行うことを決定した時点において開示することが必要となります。なお、こうしたケースでは、当局の認可等が実行・履行の条件である旨を開示資料に記載してください。

相手方の取締役会決議が未了の場合

上場会社が、合併等の組織再編などを行う場合、上場会社の定時取締役会と相手方の定時取締役会の日程が異なるなどの理由により、上場会社が取締役会決議を行った時点において、相手方の取締役会決議が未了である場合が考えられます。

もっとも、上場会社は、その業務執行決定機関による決議・決定が行われた時点で適時開示を行うことが必要であり、これは相手方の取締役会決議が未了である場合であっても異なりません。そのため、相手方の取締役会決議と同時に開示を行いたい場合には、当事会社が同時に取締役会決議を行うなど適時開示を見据えた日程上の配慮を行うようにしてください。

② 発生事実の開示時期の具体的な考え方

上場会社は、上場規程に基づき、重要な会社情報が発生した場合は、施行規則で定めるところにより、直ちにその内容を開示することが義務付けられています。

実際に開示すべき時期については、その発生を認識した時点での開示が必要となります。上場会社においては、発生事実を速やかに認識できる体制の構築、維持に努めるようにしてください。

③ 業績予想の修正等の開示時期の具体的な考え方

上場会社は、当連結会計年度(当事業年度)の業績に係る新たな予想値を算出した場合や、当連結会計年度(当事業年度)の決算のとりまとめを行った場合に、業績予想の修正等の適時開示が必要となる場合があります。

詳細は「業績予想の修正等に関する開示が必要となる場合」を参照してください。

決定・発生時点で行為等の全容が決定・判明していない場合

情報の決定・発生時点では、行為の全容を決定していない場合、あるいは、事実の全容が判明していない場合においても、その時点で確定・判明している事実と未確定・未判明である事実を区分したうえで、確定・判明している事実については適時開示を行う必要があります。また、その後、未確定・未判明の箇所が確定・判明した段階で、「開示事項の経過」として、順次開示する対応が求められます。

④ 適時開示情報の開示時刻に関する具体的な考え方

適時開示情報については、立会時間中であるか否かを問わず、情報の発生後直ちに開示することを求めています。しかしながら、立会時間終了後(いわゆる「引け後」)に適時開示を行う会社が多いのが現状です。金融審議会「ディスクロージャーワーキング・グループ報告 -中長期的な企業価値向上につながる資本市場の構築に向けて-」(2022年6月13日公表)では、「資本市場が価格発見機能を適切に発揮する上で、企業に関する情報がタイムリーに公表され、市場取引の中で評価されることが重要である」という基本的な考え方が示されるとともに、「決算情報を含む重要情報の公表タイミングについては、社内手続きなどを了したタイミングで速やかに開示することが基本であり、このような開示を促す取組みを進めるべきである」との提言がなされました。

市場取引によって資本市場の価格発見機能を適切に発揮すべきという基本的考え方に基づいて出された金融審議会の提言も踏まえ、適時開示情報について、立会時間終了前のより速やかな開示に向けた取組みを積極的にご検討ください。

具体的な取組みについては、以下の例を参考に対応することが考えられます。

〔適時開示情報の開示について、想定される取組みの例〕

・立会時間中のほか、午前立会と午後立会の間の時間帯(昼休み(午前11時30分から午後0時30分))や、午前立会の開始前(午前9時より前)に開示を行う・取締役会等の開催時刻を早めに設定する

・取締役会等の会議終了前であっても、開示対象となる議案の承認が得られた段階で速やかに開示する

・決算短信等の開示と同日に記者会見等を行う場合、開示を先行して実施し、その後記者会見等を実施する

(2)事前相談の要否・時期の確認

以下の開示項目のうち一定の要件(詳細については、各開示項目を参照ください。)に該当する開示を行おうとする場合には、事前相談を行うことが必要です。事前相談にあたっては、以下の時期までに、開示資料(案)等を東証の上場会社担当者までメールにてご送付ください。内容を確認後に東証の上場会社担当者よりご連絡いたします。

開示項目 事前相談が必要な時期 ・第三者割当

・MSCB等の発行

・新株予約権無償割当て(発行する新株予約権証券を上場させる場合を除く)

・上場廃止が見込まれる株式併合

・合併等の組織再編行為

・公開買付け又は自己株式の公開買付け

・公開買付けに関する意見表明等

・全部取得条項付種類株式の全部の取得

・特別支配株主による株式等売渡請求に係る承認又は不承認公表予定日の遅くとも10日前 ・不適当合併の軽微基準に該当しない吸収合併等 公表予定日の遅くとも2週間前 ・買収への対応方針の導入・買収への対抗措置の発動(*1)

・優先株等(*2)に係る発行登録(上場予定の場合)

・優先株等の発行に向けた定款変更(上場予定の場合)

・新株予約権無償割当て(発行する新株予約権証券を上場させる場合)公表予定日の遅くとも3週間前 (*1)いわゆる有事導入において、時間的余裕がない場合も、準備が整い次第速やかに事前相談を行ってください。

(*2)非参加型優先株又は子会社連動配当株をいいます。

上記の開示項目のうち一定の要件に該当する場合以外であっても、東証からの要請事項と異なる開示を行う場合、前例のないスキームを検討されている場合、遵守事項の関係で懸念事項がある場合など、開示上、特に考慮を要する事情があると考えられる場合は、時間的な余裕をもって事前相談を行うようにしてください。

また、年末年始など公表予定日までの間に休日が多く含まれる場合は、十分な余裕をもって事前相談を行うようにしてください。なお、事前相談の要否が不明な場合は、東証の上場会社担当者までお問い合わせください。

(3)適時開示に関連する手続きの要否の確認

適時開示の内容によっては、適時開示に先立ち、書類の取得・提出などの一定の手続きが必要となる場合があります。

例えば、当該行為が支配株主との取引等に該当する場合には、当該支配株主からの独立性を有する者による意見を入手する必要があります(詳細については「【支配株主との重要な取引等に係る企業行動規範に関する実務上の留意事項等】」を参照してください。)。

また、一定の要件に該当する第三者割当増資を行う場合にも第三者からの意見の入手又は株主の意思確認手続を行う必要があります(詳細については「【第三者割当に係る上場制度の概要及び実務上の留意事項】」を参照してください。)。

(4)法定開示書類の提出の要否の確認

適時開示の内容によっては、適時開示と併せて有価証券届出書や臨時報告書の提出が必要となる場合も考えられます(詳細は、金融庁又は所轄の財務局にご確認ください。)。

なお、臨時報告書の提出の有無にかかわらず、決定事実を業務執行決定機関が決定した場合は、直ちに適時開示を行うことが義務付けられています。

ただし、新株式・新株予約権の発行など有価証券届出書の提出を要する会社情報に関し、有価証券届出書の提出より前に適時開示を行った場合には、金商法上の事前勧誘規制に抵触するおそれがありますので、EDINETにおいてあらかじめ仮登録を行って提出可能かどうかチェックしておくなど、こうした事態が生じないよう、十分に留意してください。

- 3.開示資料の作成に関する留意事項

-

(1)「開示事項」及び「開示・記載上の注意」の確認

本サイトでは開示項目ごとに、適時開示にあたって記載すべき事項(開示事項)及び開示・記載上の注意を記載しています。これらの開示事項は、一般に、当該情報について投資者が投資判断を行うために上場会社が開示することを求められる事項を整理したものであり、原則として、すべて開示資料に記載することが求められます。そのため、開示資料の作成にあたっては、まずこれらの開示事項及び開示・記載上の注意を確認してください。

また、所定の開示事項に限らず、投資者が会社情報を適切に理解・判断するために必要な事項についても開示資料に記載することが求められます。

なお、開示した内容に虚偽が含まれている場合、投資判断上重要と認められる情報が欠けている場合、投資判断上誤解を生じせしめる場合などにおいては、上場規程上の措置の対象となります。

そのため、開示資料の作成に当たっては、事実関係を入念に確認したうえ、記載上の誤記・記載漏れなどがないよう開示資料を正確に作成するよう留意してください。

複数の開示項目に該当する場合

ある会社情報が複数の開示項目に該当する場合、投資者が適切に理解・判断するために全体をまとめて説明することが適当と考えられるときには、一体のものとして開示資料を作成してください。

一方、投資者が適切に理解・判断するために別個に説明することが適当と考えられるときには、個々の行為が関連するものであればその関連性を記載したうえで個別に開示資料を作成してください。

いずれの場合にも、本サイトで掲げる会社情報の適時開示実務上の取扱いに基づき、個々の開示項目についての所定の開示事項を掲記し、投資者が会社情報を適切に理解・判断できるよう記載してください。

(2)様式例の利用について

日本取引所グループウェブサイト及び上場会社ナビにおいては、上場会社における開示資料の作成にあたっての便宜を図る観点から、個別の開示項目ごとに開示様式例を掲げています。なお、上場会社においては、それぞれの開示様式例に沿って適時開示資料を作成することにより、本サイトにおいて示されている開示すべき内容を網羅することが可能となりますが、当該開示様式例に準拠することが求められているものではありません。また、それぞれの開示様式例において記載のない内容であっても、個別具体的な事情に照らし、投資者の投資判断に重要な影響を与える情報については、適切に開示される必要がありますのでご注意ください。

URL https://www.jpx.co.jp/equities/listed-co/format/tddoc/index.html

(:株式・ETF・REIT等-上場会社のサポート-開示様式例・提出書類

-開示様式例)

(上場会社ナビの各開示項目のページにおいても、開示様式例をダウンロードいただけます。)また、東証の上場会社DBSでは、過去の適時開示資料の検索が可能です。開示資料の作成に当たっては、他社事例を検索し、投資者にとってわかりやすい開示がある場合は、参考にすることも有用と考えられます。ただし、他社事例はあくまでも当該事例における事実関係に基づき作成されたものですので、自社の開示資料の作成に当たっては安易に他社事例を流用するのではなく、自社の実態に沿った開示を行う必要がある点に留意してください。

(3)開示資料の作成に共通する「記載上の注意」

① 連結ベースでの資料の作成

開示資料は、原則として連結の指標を用いて作成してください。

ただし、連結財務諸表非作成会社の財務指標など連結の指標が存在せず、又は、単体で記載することが望ましいものは、単体で記載してください。

また、記載した数値について連結の指標か単体の指標かが区別できるように記載してください。

② 連名による資料の作成

開示資料は、通常、上場会社単独の名義で作成するものですが、連名で開示資料を作成することも可能です(例えば、いわゆる親子上場の場合など)。ただし、開示資料の名義が連名となっている場合であっても、当該開示資料は上場会社が作成し開示した、当該上場会社の開示資料であり、その内容の正確性等については、連名の会社に関する内容も含め、当該上場会社が開示上の全ての責任を負うこととなる点に留意してください。

③ 分かりやすい開示資料の作成

開示資料を投資者にとってより分かりやすくするために、以下のような工夫が考えられます。

・基本的な情報は、冒頭などにおいて分かりやすく表示する「開示日(決定日・発生日)」、「会社名」、「証券コード」、「上場取引所・市場区分」、「問合せ先」など)。

・業種や業界における専門用語には、欄外などにおいてできるかぎり注釈を記載する。

・文章表現は、難解な表現をできる限り避け、具体的に記載する。

・グラフや図表を積極的に活用し、分かりやすい表示を心掛ける。

・既に開示済みの事象については、当該開示資料の日付及び表題を引用するなどして、開示済みである旨を明示する。

④ 公平な情報提供の観点での資料の作成

上場会社は、投資者に対する情報提供を公平に行うことが求められます。例えば、適時開示に併せて実施した会見等において、開示資料に記載されていない重要な情報が伝達された場合、一部の投資者のみが当該情報を知ることとなり不公平になります。このような場合、開示内容の変更・訂正が必要となる場合もあり得ます。

そのため、開示資料の作成に当たっては、投資者の視点に立って想定される質問への回答を開示内容に織り込むなど、不公平な情報提供が生じないよう留意してください。

⑤ 今後の見通しの記載

開示資料においては、開示項目に応じて、当該決定事実又は発生事実による当期以降の業績に与える影響の見込みや今後の方針等を記載してください。

その際、当期以降の業績に与える影響の見込みについては、当該事実による当期以降の業績への影響額と他の事象による当期以降の業績への影響額を合算すると業績に大きな影響が出ない場合には、その内容を含めて記載してください。また、当期以降の業績に与える影響の見込額が判明していない場合も、少なくとも影響の規模・程度がわかるように記載してください。

(4)登録用ファイル(PDF)の作成について

TDnet登録用の開示資料は、PDFファイルで作成する必要があります。その際、投資者の利用の便宜のため、印刷禁止の設定、検索禁止の設定及びコピー禁止の設定をしないでください。

なお、TDnetへ登録するファイルのサイズは10MB未満としてください。ファイルサイズが大きい場合は、ファイルサイズの縮小又はファイルの分割を行ってください。

XBRLファイルの提出について

決算短信(サマリー情報等)、四半期決算短信(サマリー情報等)、業績予想の修正及び配当予想の修正に係る開示資料は、PDFファイルに加えて、XBRLファイルの提出が必要です。詳細は、「投資者の利便性向上のためのXBRLによる開示の要請」及び「投資者の利便性向上のためのXBRLファイルの提出のお願い」を参照してください。

HTMLファイルの提出について

決算短信(添付資料)及び四半期決算短信(添付資料)に係る開示資料は、HTMLファイルの提出も必要です。詳細は、「決算短信等のファイル形式」を参照してください。

開示情報の表題

適時開示情報閲覧サービスの開示情報一覧等において表示される開示情報の表題は、実際の開示資料に記載された表題がそのまま表示されるわけではなく、上場会社がTDnetに開示資料を登録する際にインデックス情報に表題として記入した文字列が表示されます。この表題の文字数の上限は全角75文字(半角150文字)です。

インデックス情報に記入する表題は、原則として、実際の開示資料に記載された表題と同一の内容とし、文字数上限(全角75文字(半角150文字))を超過する場合は、適宜短縮して記入してください。なお、いずれの表題につきましても、投資者が開示内容を正しく判別できるよう留意してください。

- 4.適時開示当日の手続きに関する留意事項

-

(1)開示を行う時間の決定

適時開示は、立会時間中であるか否かにかかわらず情報の決定又は発生後速やかに開示してください。決算発表についても、立会時間中であるか否かにかかわらず開示が可能となり次第速やかに開示してください。東証では、15時30分以降であっても、ToSTNeT市場における取引が行われており、また、上場株券の取引は取引所外でも行われますので、上場会社には、投資者への迅速な情報伝達や、市場取引によって資本市場の価格発見機能を適切に発揮する観点を踏まえ、立会時間中であるか否かを問わず迅速かつ公平な開示を行うことが強く求められます。

なお、投資判断上重要な会社情報が立会時間中に開示された場合は、その情報を正確、公平に周知させる観点から上場有価証券の売買を停止することがありますが、売買停止の原因となった会社情報が開示された時点から、原則として、15分を経過した時点で売買が再開されます。(詳細は、「【売買停止制度の概要】」を参照してください。)

適時開示は、投資者への情報提供の観点を踏まえ、平日の日中に開示することが望ましいことから、原則として、17時までに開示するようにしてください。

夜間・休日における開示について

夜間(17時以降)又は休日(土曜日、日曜日、祝日、年末年始)に決定事実を業務執行決定機関が決定することを予定している場合は、その事情等についてあらかじめ東証まで相談してください。また、夜間又は休日に、急遽、決定事実を業務執行決定機関が決定することとなった場合や、発生事実を認識した場合は、速やかに東証まで相談してください。

なお、夜間・休日における開示手続き等の詳細は、TDnetオンライン登録サイト内の「FAQ」(その他の質問)や 上場会社ナビ内のFAQに掲載しています。(2)TDnetへの登録

適時開示は、TDnetオンライン登録サイトを利用して行ってください。なお、オンライン登録サイトの利用には、電子証明書がインストールされた端末が必要となります。

また、開示資料を登録する際のファイル形式などTDnetの利用に関しては、TDnetオンライン登録サイト内の「ご利用ガイド」を遵守してください。

TDnetオンライン登録サイト

TDnetのオンライン登録を行えない場合

やむを得ない事情によりTDnetのオンライン登録を行えない場合は、東証まで連絡してください。なお、その際に「会社情報の公開に関する通知書」の提出が別途必要となる場合があります。

(3)開示資料に関する説明

上場会社は、適時開示を行う場合、東証への事前説明を行うことが義務付けられています。TDnetに開示資料をオンライン登録した場合には、東証から上場会社の担当者に直接電話して説明を求めることとなります(通常は30分以内に電話連絡します。)。そのため、当該開示資料について説明できる方(情報取扱責任者に限定するものではありません。)の電話番号をインデックス情報に記載し、東証からの連絡があるまでの間、待機するようにしてください。

その後、東証における開示処理を経て、指定された開示時刻になると、開示時刻到来後、開示資料が適時開示情報閲覧サービスに掲載されるとともに、報道機関へ伝達されます。

(4)TDnet以外の方法による情報開示

東証は、適時開示情報の開示方法について、TDnetを通じて開示することを義務付けていますが、TDnetに加えて行う情報開示の方法については、開示方法を定めていません。

TDnetに加えて行う情報開示の方法としては、一般に、記者会見、記者クラブへの資料投函、自社ウェブサイトでの掲載などが考えられますが、投資者の投資判断に与える影響を考慮し、個別事象に応じて適切に判断してください。

なお、TDnetを通じた開示を行う前に、その他の方法により情報開示を行った場合、当該情報開示によって会社情報を知った者が行う取引が内部者取引に該当するおそれがあります。そのため、TDnet以外の方法による情報開示は、必ず、TDnetを通じた開示がなされたことを確認したうえで行うようにしてください。

兜倶楽部について

東証内の兜倶楽部は、多数の報道機関が加盟しており、当該記者クラブにおいて記者会見することが可能です。

兜倶楽部での記者会見は、会見希望時刻の30分程度前までに、予約申込みを行うことが慣行となっています(発表内容により、記者会見までの待機時間が異なる場合があります。詳細は、予約申込み時に幹事報道機関に確認してください。)。

兜倶楽部の詳細については、兜倶楽部に、また、兜倶楽部以外の記者クラブについては、それぞれの記者クラブにお問い合わせください。

なお、過去には、開示前に記者クラブへの予約申込みを行った結果、「会見を行う」旨のみが報道され、こうした不明瞭な情報によって投資者の投資判断が影響を受けた事例が生じています。適時開示と同時に会見申込みを行うなど、より適切な会社情報の開示となるよう配慮してください。

自社ウェブサイトに開示資料を掲載する場合の留意点

開示時刻よりも前に掲載準備を行う際、公開中の自社ウェブサイト上では開示資料へのリンクが表示されていない場合でも、自社ウェブサーバ内の公開ディレクトリ(ウェブサーバ内のフォルダのうちインターネットを経由して外部者からのアクセスが可能なフォルダをいいます。)に保存されているファイルは、外部からアクセスすることができる状態にあります。

そのため、自社ウェブサイトに開示資料を掲載する場合、TDnetを通じた開示を行う前の時点においては、公開ディレクトリに開示資料を保存しない、保存する場合には外部者が閲覧できないようにパスワードなどによりアクセス制御を行うなど、TDnetを通じた開示の前に外部者が当該資料を閲覧することのないよう、適切な対策を講じてください。

- 5.開示した事項の中止・変更・訂正・経過に関する開示

-

(1)開示した事項の中止

上場会社は、既に開示した重要な会社情報に係る事項を行わないことを決定した場合は、「開示事項の中止」として開示することが義務付けられています。

(2)開示した事項の変更・訂正

開示した後に、開示した内容について、変更すべき事情が生じた場合は当該変更の内容を「開示事項の変更」として、訂正すべき事情が生じた場合は当該訂正の内容を「適時開示資料の訂正」として、開示することが義務付けられています。

決算短信・四半期決算短信の変更又は訂正の内容の開示の取扱い等については、「発表した決算内容の変更又は訂正に関する取扱い」を参照してください。

(3)開示した事項の経過

最初の開示時点において開示できない開示事項については、開示が可能となり次第「開示事項の経過」として速やかに追加開示を行ってください。

- 6.その他

-

(1)適時開示情報に関する情報管理等

適時開示情報の多くは、内部者取引規制における重要事実に該当します。そのため、上場会社は、適時開示を行う前に一部の者のみがこれらの情報を知り取引を行うこととならないよう、適時開示情報に関する情報管理を徹底することが必要です。取引先、機関投資家、証券アナリスト、報道機関等との間の日常的なコミュニケーション等においても、未公表の会社情報を個別に提供しないように留意するとともに、意図したものであるか否かにかかわらず、未公表の会社情報を個別に提供してしまった場合には、公平な開示の観点から速やかに当該情報をTDnetで開示するようにしてください。

また、社内における未公表の会社情報の取扱いに関しても、例えば、適時開示情報が保存されているサーバに対して適切なアクセス制御(アクセス権指定、アクセス管理等)を行うなどして、情報管理を徹底してください。

なお、有価証券又はその発行者等に関する情報について報道又は噂が流布されている場合には、東証が投資者に対して注意喚起を行うことがあります。注意喚起制度の詳細は、「【注意喚起制度の概要】」を参照してください。

(2)提出書類

適時開示の内容によっては、東証に対して、適時開示の事前又は事後に書類の提出が必要となる場合があります。詳細は「東証への提出書類」を参照してください。

(3)TDnetによる英文開示

TDnet又はEDINETにおいて日本語で開示した会社情報(適時開示情報のほか、縦覧書類、PR情報、有価証券報告書等)について、TDnetにより英文開示を行うことが可能です。

TDnetに登録した英文資料は、海外投資家が利用している情報ベンダー等の端末にタイムリーに配信され、日本取引所グループウェブサイトの英語サイトにも掲載されます。海外投資家に対し公平で充実した情報提供を実現する観点から、英文開示においてもTDnetを積極的にご利用ください。

詳細は日本取引所グループウェブサイト(https://www.jpx.co.jp/equities/listed-co/disclosure-gate/service/index.html)を参照してください。

なお、プライム市場の上場内国会社は、決算情報及び適時開示情報について、日本語による開示と同時に、英語による開示を行うことが義務付けられており(詳細は(8)会社情報の英文開示を参照してください。)、当該英文資料についてはTDnetで開示する必要があります。

(注)英文資料登録時の留意事項英文資料をTDnetに登録いただいた後、東証の上場会社担当者が登録完了のための処理を行います。その際、原則として連絡等は行いませんが、形式的な不備等が認められる場合には電話連絡をいたします。連絡が取れず不備等が解消されない場合には指定時刻に公表できないことがありますので、ご留意ください。なお、登録処理の状況はTDnetオンライン登録サイトのホーム画面上、提出済開示情報一覧の「状態」欄でご確認いただけます(東証側での処理が完了しますと、ステータスが「開示待」となります。)。

プライム市場の上場内国会社に義務付けられる決算情報及び適時開示情報の英文開示を行う場合には、日本語の開示資料と同時刻を指定して英文資料をTDnetに登録してください。ただし、英語による開示を同時に行おうとすることにより、日本語による開示の遅延が生じる場合にはこの限りではありません (詳細は(8)会社情報の英文開示を参照してください。)。(4)TDnet障害時運用

TDnetに障害等が発生した場合の運用については、TDnetオンライン登録サイト内の「ご利用ガイド」または上場会社ナビ「TDnet利用マニュアル」に掲載しています「システム運用マニュアル」を参照してください。あらかじめPDFファイルを端末に保管しておく等、障害等発生時に参照できるよう適宜ご準備をお願いいたします。

- 管理番号 6736