上場会社向けナビゲーションシステム >決算短信等 >決算短信 >決算短信

決算短信等 決算短信

- 開示義務

-

上場会社は、事業年度、中間会計期間若しくは四半期累計期間(第2四半期累計期間を除く)又は連結会計年度、中間連結会計期間若しくは四半期連結累計期間(第2四半期連結累計期間を除く)に係る決算の内容が定まった場合は、直ちにその内容を開示することが義務付けられています。

また、四半期累計期間(第2四半期累計期間を除く)又は四半期連結累計期間(第2四半期連結累計期間を除く)に係る決算の内容の開示にあたっては、施行規則で定める四半期財務諸表等の記載が義務付けられています。

【上場規程第404条第1項、第2項】

また、開示した後に、開示した内容について、変更又は訂正すべき事情が生じた場合には、「決算発表資料の訂正」として開示することが義務付けられています。なお、開示した事業年度若しくは中間会計期間又は連結会計年度若しくは中間連結会計期間に係る決算の内容につき、有価証券報告書又は半期報告書の提出前に変更又は訂正すべき事情が生じた場合の「決算発表資料の訂正」の開示については、投資者の投資判断に及ぼす影響が重要なものと東証が認める場合を除き、当該決算に係る有価証券報告書又は半期報告書の提出後遅滞なく行えば足りるものとしています(詳細については、後述の「発表した決算内容の変更又は訂正に関する取扱い」を参照してください。)。

【上場規程第416条第1項、第2項】

- 決算短信等の開示に関する要請事項

-

上場会社の決算に関する情報は、投資者の投資判断の基礎となる最も重要な会社情報であることを踏まえて、東証では、決算短信等の開示について、以下のような要請を上場会社に対して行っています。

① 決算発表の早期化の要請等

・ 東証では、上場会社の決算短信等の開示時期について、以下のような早期化の要請等を行っています。なお、当然ながら、個別の事情等により、以下の要請どおりの時期には決算又は四半期決算の内容を適切に開示することができない場合も想定されるところです。上場会社におかれては、開示される決算又は四半期決算の内容の正確性を欠くことのないようご留意ください。

〔決算短信の開示時期について〕

・ 上記「開示義務」のとおり、上場会社は、決算の内容が定まったときに、直ちにその内容を開示することが義務付けられていますが、投資者の投資判断に与える影響の重要性を踏まえ、上場会社においては決算期末の経過後速やかに決算の内容のとりまとめを行うことが望まれます。

・ とりわけ、事業年度又は連結会計年度に係る決算については、遅くとも決算期末後45日(45日目が休日である場合は、翌営業日)以内に内容のとりまとめを行い、その開示を行うことが適当であり、決算期末後30日以内(期末が月末である場合は、翌月内)の開示が、より望ましいものと考えられます。

・ 上場会社各社におかれては、決算の内容の早期開示に向けて、決算に関する社内体制の整備及び充実にお努めいただくようお願いいたします。

・ なお、事業年度又は連結会計年度に係る決算の内容の開示時期が、決算期末後50日(50日目が休日である場合は、その翌営業日)を超えることとなった場合には、決算の内容の開示後遅滞なく、その理由(開示時期が決算期末後50日を超えることとなった事情)及び翌事業年度又は翌連結会計年度以降における決算の内容の開示時期に係る見込み又は計画について開示してください。

〔第2四半期(中間期)決算短信の開示時期について〕

・ 第2四半期(中間期)決算の内容の開示については、金商法に基づく半期報告書の法定提出期限が中間期末後45日以内とされていることを踏まえ、上述の「決算発表の早期化の要請」の対象としておりません。

・ 上場会社は、日常のIR活動など、投資者・株主との間の密接なコミュニケーションを通じて、第2四半期(中間期)決算の内容が投資者の投資判断に与える影響の重要度合い等を把握したうえで、適切な時期に第2四半期(中間期)決算の開示を行うことができるよう、必要な社内体制の整備及び充実等にお取り組みください。

・ なお、上場会社は、決算の内容が定まったときに、その内容を直ちに開示することが義務付けられておりますので、第2四半期(中間期)決算の内容が定まったにもかかわらず、その開示時期を遅延させることはできません。したがいまして、上場会社は、遅くとも、金商法に基づく半期報告書の提出までには、第2四半期(中間期)決算発表を行うことになるものと考えられます。

〔第1・第3四半期決算短信の開示時期について〕

・ 第2四半期(中間期)を除く四半期累計期間(以下「第1・第3四半期」という。)に係る決算の内容の開示については、通期及び第2四半期(中間期)とは異なり有価証券報告書や半期報告書などの法定開示に対する速報としての位置づけではないことを踏まえ、上述の「決算発表の早期化の要請」の対象としておりません。

・ 上場会社は、日常のIR活動など、投資者・株主との間の密接なコミュニケーションを通じて、四半期決算の内容が投資者の投資判断に与える影響の重要度合い等を把握したうえで、適切な時期に四半期決算の開示を行うことができるよう、必要な社内体制の整備及び充実等にお取り組みください。

・ 上場会社は、決算の内容が定まったときに、その内容を直ちに開示することが義務付けられておりますが、半期報告書の法定提出期限に準じて、各四半期終了後45日以内に開示することを原則とします。

・ そのため、第1・第3四半期決算短信の開示時期が、第1・第3四半期末後45日(45日目が休日である場合は、その翌営業日)を超えることが見込まれる場合又は45日を超えることとなった場合には、直ちにその理由(開示時期が決算期末後45日を超えることとなった事情)及び決算の内容の開示時期に係る具体的な見込み又は計画について開示してください。また、第1・第3四半期末後45日を超える見込みとなった場合には、速やかに東証の上場会社担当者までご連絡ください。

・ レビューを受ける場合における、「決算の内容が定まったとき」の考え方については、以下のとおりです。

(レビューを義務で受ける場合)

信頼性確保の観点から公認会計士等によるレビューが義務付けられている趣旨に鑑み、レビューが完了次第、第1・第3四半期決算短信を開示することを原則とします。

(レビューを任意で受ける場合)

この場合の開示時期については、レビューが完了する前とするか、それともレビューが完了次第とするか、上場会社においてご判断ください(前者の場合、レビュー完了次第、改めてレビュー報告書を添付した第1・第3四半期決算短信の開示が必要となります。)。〔決算短信及び第2四半期(中間期)決算短信には監査等が不要であることについて〕

・ 通期及び第2四半期(中間期)に係る決算の内容の開示について、上場規程においては、「決算の内容が定まった場合」に直ちにその内容を開示することを求めており、監査やレビューの手続の終了は開示の要件とはしていません。これは、決算短信及び第2四半期(中間期)決算短信には、事業報告等や有価証券報告書、半期報告書の法定開示に先立って決算の内容を迅速に開示する速報としての役割が求められるためです。決算短信及び第2四半期(中間期)決算短信における決算の内容の客観性は、監査等により確定した決算の内容が法定開示として後から開示されることで、担保されることとなります。

・ 東証では、決算短信及び第2四半期(中間期)決算短信が速報としての機能を十分に発揮できるよう、監査やレビューの終了を待たずに早期の決算短信等の開示をお願いしており、過半の上場会社が監査等の終了前に決算短信等の開示をしています。

・ その一方で、監査等の終了後に決算短信等を開示している会社も少なくありません。決算短信及び第2四半期(中間期)決算短信の意義は法定開示に対する速報にあるということを踏まえて、監査等の終了を待たずに、「決算の内容が定まった」と判断した時点での早期の開示を行うよう、改めてお願いします。

・ なお、実施されている監査手続又はレビュー手続の過程において、公認会計士等との間に大きな意見の隔たりが生じている場合などにあっては、決算短信等の開示の適否について慎重な検討が求められるほか、仮に開示を行う際には、そうした事情等について決算短信等の中において、適切に開示することが必要となります。

② 決算発表時期の分散化の要請

・ 上場会社の大半を占める3月期決算会社の決算発表時期(毎年4月下旬から5月中旬まで)及び四半期決算発表時期(毎年1月下旬から2月中旬まで、7月下旬から8月中旬まで、及び10月下旬から11月中旬まで)においては、多数の上場会社による決算発表又は四半期決算発表が、特定日に集中する傾向がみられます。こうした特定日への決算発表の集中は、株主・投資者による決算情報の収集や分析に影響を及ぼし、結果として開示された決算情報の投資判断への反映が遅延するなどして、証券市場における価格形成の円滑性、効率性が低下することが懸念されるところです。

・ また、実務的にも、特定日への決算発表の集中により、多数の上場会社が決算発表時に記者会見を行う東証内の記者クラブ(兜倶楽部)では、著しい混雑のため、記者会見の開催時間等が制約される、あるいは、記者会見が予定時刻どおりに開催できないといった弊害が生じています。

・ そこで、東証では、上場会社に対して、多くの上場会社による決算発表及び四半期決算発表の集中が見込まれる時期(毎月末、毎週末、決算期末・四半期末後45日目)をできる限り避けて、あらかじめ決算発表スケジュールを設定するよう要請しています。

・ さらに、決算発表又は四半期決算発表の集中日において、とりわけ15時30分には、特に多数の上場会社による開示が集中することから、上記の実務上の弊害に加えて、会社情報の適時開示に係る基幹インフラであるTDnetシステムの安定的な運用にも影響が生ずるリスクがあります。そのため、東証では、集中日の15時30分に開示を予定している上場会社に対して、TDnetによる開示時刻を1分以上前後に変更するようお願いする場合があります。

・ なお、TDnetに登録された開示待ちの適時開示資料の1分間当たりの件数が、特定の開示指定時刻において一定以上の数となった場合は、その後に、TDnetオンライン登録サイトにおいて当該時刻を指定して適時開示資料の登録を行おうとしたときに、以下のエラーメッセージが表示されます。

ご指定の「開示指定日時」は、既に登録件数の上限に達しているため、登録できません。別の時刻をご指定ください。

(1分単位で指定可能です)

※以下の場合は、併せてそれらの時刻も変更してください。

・同時に開示予定であった適時開示資料を既に登録している場合

・資料投函、記者会見、自社ウェブサイトへの掲載等を予定している場合・ 当該エラーメッセージが表示された場合は、「開示指定日時」を変更して、再度、登録の手続きを行ってください。なお、同時に開示予定であった適時開示資料を既に登録している場合は、それらの時刻も変更してください。また、TDnetによる決算短信等の開示と同時に、兜倶楽部その他の記者クラブにおける資料投函や記者会見、自社ウェブサイトへの掲載等を予定している場合は、TDnetによる開示前に開始されることのないよう、それらの時刻も変更してください。

〔立会時間中における決算発表について〕

・ 東証では、情報通信技術の発達に伴う投資者への情報伝達の迅速化や、東証における売買取引の停止に係る制度見直し(売買停止時間の短縮化)などを踏まえ、上場会社に対して、立会時間中であるか否かにかかわらず、重要な会社情報の迅速な開示を要請しています。上場会社においては、例えば、午前中に開催された取締役会等において、決算又は四半期決算の内容が定まった場合などにあっては、決算発表又は四半期決算発表の集中日又は集中時間帯における開示をできる限り回避する観点からも、立会時間中であるか否かを問わず、直ちに開示を行うことをご検討ください。

③ 将来予測情報の積極的な開示の要請

・ 我が国では、上場会社が自社の将来の経営成績・財政状態等について、主要な経営指標(例えば、売上高、利益、ROEなど)の見込みや、将来の経営成績に影響を与える財務指標(例えば、設備投資や研究開発に係る支出など)の見込みその他の将来の見通しに係る情報(以下「将来予測情報」といいます。)を開示することが、長年に亘る実務慣行として広く定着しています。

・ 投資者の投資判断は、一般に、上場会社の将来の企業価値(株式価値)の予測に基づいて行われることとなりますので、自社の状況及び将来の経営方針に関して最も詳細かつ正確な情報を有する上場会社自身によって開示される将来予測情報は、証券アナリスト等の高い企業分析能力を有する専門家によっても、完全に代替生産することは困難であり、投資者にとって有用な投資判断情報であると位置付けられます。

・ 東証では、上場会社と投資者との間の重要な情報格差を解消し、投資者との充実した対話を通じて証券市場における公正かつ円滑な価格形成を確保する観点から、上場会社が、それぞれの実情に応じて将来予測情報の積極的な開示に取り組むよう要請しています。

・ なお、具体的な将来予測情報の開示方法については、実務上、事業年度の決算発表に際して、翌事業年度における「売上高」、「営業利益」、「経常利益」及び「親会社株主に帰属する当期純利益」の予想値(以下「次期の業績予想」といいます。)を開示する形式がかねてより広く採用されています。こうした「次期の業績予想」は、上場会社の将来の経営方針や、上場会社の取り巻く状況に係る経営者自身の合理的な評価や見通し等を基礎として、経営成果に係る直接的な予想を開示するものであり、実績の決算情報と併せて開示されることもあって、投資者による企業価値の評価に有用な情報を提供しているものと考えられますが、将来予測情報の開示方法はこれに限定されるものではありません。上場会社においてはそれぞれの実情や投資者との継続的なコミュニケーションを踏まえて、適切な将来予測情報の開示方法や開示内容について検討してください。

・ また、将来予測情報の開示内容や開示形式の変更を行う場合には、過去の実績数値や同業他社の開示内容との間の比較可能性の低下など、投資者の利便性にも影響が生ずることが想定されますので、例えば、設備投資計画やそれに伴う減価償却負担の変動見込み、事業環境に係る見通し(前提条件)や前提条件の変動による業績の感応度など、投資者の投資判断に有用な将来予測情報の開示の継続及び一層の充実のほか、「次期の業績予想」を含む将来予測情報の開示全般に関する自社の考え方の提示など、投資者との積極的なコミュニケーションの実践を通じて、安易な情報開示の後退との批判を招くことのないよう留意してください。

〔将来予測情報の適切な開示に関する要請について〕

・ 不合理な前提や不適切な算定方法に基づいた将来予測情報の開示については、これまでに偽計取引や風説の流布等の法的責任が追及された事例も存在しています。上場会社においては、将来予測情報の合理的な算出に努めることはもちろん、投資者における将来予測情報の適切な利用を促進する観点からも適切な配慮が望まれます。

・ こうした観点から、東証では、以下の点について、上場会社に具体的な対応を要請していますので留意してください。

1.セグメント・事業分野別の見通しや業績に大きな影響を与える可能性のある重要な経営上の施策など、将来予測情報の背景についての決算短信(定性的情報)等における具体的な説明

2.将来予想情報から実績を大きく乖離させるおそれのあるリスク要因の説明を含め、投資者がわかりやすい将来予測情報の利用に関する注意文言の表示

3.当初予想時点から業績に変動を与える事情が生じた場合における速やかな将来予測情報の見直しの検討・実施

〔将来予測情報の位置付けに関する説明の推奨について〕

・ 将来予測情報、とりわけ「次期の業績予想」の開示に関連して、業績予想は必ず達成されるべきコミットメントであるという誤った理解がなされる場合があり、そうした誤解が投資者に不利益にはたらく可能性や、経営者バイアスを誘引したり、結果として業績予想と実績に乖離が生じた場合に過度な株価変動をもたらすような投資行動を招く懸念が指摘されています。

・ 本来、業績予想は、合理的に仮定された条件に基づいて算出されたものであって、その達成を約束する趣旨のもの(経営者によるコミットメント)ではなく、業績の進捗に応じた修正が当然に予定されているものですが、一方で、将来予測情報として開示される内容には、こうした典型的な意味の「業績予想」だけでなく、幅広い性質の情報が含まれうるものと考えられます。

・ そこで、東証では、上場会社に対し、将来予測情報の開示に際して、当該情報の背景やその前提条件として仮定された重要な事項に関する説明と併せて、当該情報の自社における位置付け(例えば、客観的予想、目標、保守的なコミットメントなどが想定されますが、これらに限定されるものではありません。)について、投資者に適切に理解されるよう、適時開示資料の表題若しくは記載箇所の区分又は注意表示の付記などの方法により、適切に説明することを推奨しています。

④ わかりやすい決算発表資料の作成に関する要請

・ 事業年度又は四半期の決算内容の開示に際して利用する開示資料(とりわけ当該開示資料に記載される定性的情報)の作成にあたっては、一般の投資者が、上場会社が開示した決算短信等その他の開示資料を入手し、投資判断情報として利用する機会が増加していることを踏まえ、できる限り、わかりやすい表現や表示とするよう努めてください。

・ 具体的には、上場会社において、以下の点に配慮いただくことが考えられます。

・ 業種や業界における専門用語には、欄外などにおいてできる限り注釈を付す。

・ 文章表現は、難解な表現をできる限り避け、具体的に記載する。

・ 決算説明会資料、決算内容の補足説明資料等を含めて、グラフや図表を積極的に活用し、わかりやすい表示を心掛ける。

・ 文章や数字の重要な点について、色付けや下線を付すなどの方法により強調表示する。

- 決算短信等のファイル形式

-

東証では、上場会社が開示する決算又は四半期決算の内容について、それを利用する投資者又は投資者への情報伝達を担う仲介者(報道機関、証券アナリスト等)による効率的な分析を可能とする観点から、決算短信及び四半期決算短信のTDnetへの登録に際して、PDFファイルに加え、以下のとおり、XBRLファイル及びHTMLファイルの提出に係る取扱いを定めています。

〔提出ファイルと対象となる情報〕

・ 決算の内容を開示する際には、TDnetオンライン登録サイトにおいて、下表の5つのファイルを登録してください。

・ XBRLファイル及びHTMLファイルの提出に際しては、開示資料(PDFファイル)における記載内容と、XBRLファイル及びHTMLファイルの内容に齟齬が生じないよう(一方の修正内容については、必ず他方にも反映するよう)ご注意ください。

フ ァ イ ル 名

対 象 と な る 情 報

① サマリーXBRLファイル(※1)

サマリー情報

② サマリーPDFファイル(※1)

サマリー情報

③ 財務諸表及び一部の注記事項のXBRLファイル

下記参照(※3、※4)

④ 添付資料HTMLファイル

サマリー情報以外の情報

⑤ 添付資料PDFファイル又は全文PDFファイル(※2)

添付資料PDFファイルの場合:サマリー情報以外の情報

全文PDFファイルの場合:決算短信、四半期決算短信全文※1 TDnetオンライン登録サイトの数値データ作成画面を用いて、サマリーXBRLファイルを作成することが可能です。その場合、作成されたサマリーXBRLファイルをもとにサマリーPDFファイルが自動で作成、登録されます。このとき、自社で作成したサマリーPDFファイルに差し替えることも可能です。

※2 TDnetオンライン登録サイトの数値データ作成画面を用いてサマリーXBRLファイルを作成する場合、自社で作成した添付資料PDFファイルを登録すると、サマリーPDFファイルと結合された全文PDFファイルが自動で作成、登録されます。また、添付資料PDFファイルを登録せずに、自社で作成した全文PDFファイルを登録することも可能です。なお、サマリーXBRLファイル及びサマリーPDFファイルを自社で作成した場合は、自社で作成した全文PDFファイルを登録してください。

※3 決算短信、第2四半期(中間期)決算短信及び第1・第3四半期決算短信における記載事項等は、それぞれ「2.決算短信の作成要領」、「3.第2四半期(中間期)決算短信の作成要領」又は「4.第1・第3四半期決算短信の作成要領」をご参照ください。

※4 財務諸表及び一部の注記事項のXBRLファイルの対象となる情報は、以下の表のとおりです。決算短信を開示するときは通期第1号から第4号参考様式、第1・第3四半期決算短信を開示するときは四半期第1号から第4号参考様式、特定事業会社(*)以外の上場会社が第2四半期(中間期)決算短信を開示するときは四半期第5号から第8号参考様式、特定事業会社が第2四半期(中間期)決算短信を開示するときは四半期第9号から第11号参考様式をご参照ください。

(*) 特定事業会社とは、開示府令第18条第2項各号に掲げる事業を行う会社であり、具体的には銀行、保険会社、信用金庫等を指します。〔財務諸表〕

参 考 様 式

対 象 と な る 情 報

連 結 財 務 諸 表

個 別 財 務 諸 表

通期第1号参考様式〔日本基準〕(連結)

必 要

開示する場合は必要

通期第2号参考様式〔日本基準〕(非連結)

-

必要

通期第3号参考様式〔IFRS〕(連結)

必 要

開示する場合は必要

通期第4号参考様式〔米国基準〕(連結)

必 要

開示する場合は必要

四半期第1号参考様式〔日本基準〕(連結)

必 要

不 要

四半期第2号参考様式〔日本基準〕(非連結)

-

必 要

四半期第3号参考様式〔IFRS〕(連結)

必 要

不 要

四半期第4号参考様式〔米国基準〕(連結)

必 要

不 要

四半期第5号参考様式〔日本基準〕(連結)(一般2Q)

必 要

不 要

四半期第6号参考様式〔日本基準〕(非連結)(一般2Q)

-

必 要

四半期第7号参考様式〔IFRS〕(連結)(一般2Q)

必 要

不 要

四半期第8号参考様式〔米国基準〕(連結)(一般2Q)

必 要

不 要

四半期第9号参考様式〔日本基準〕(連結)(特定2Q)

必 要

開示する場合は必要

四半期第10号参考様式〔日本基準〕(非連結)(特定2Q)

-

必 要

四半期第11号参考様式〔IFRS〕(連結)(特定2Q)

必 要

開示する場合は必要

〔一部の注記事項〕

参 考 様 式

対 象 と な る 情 報

セ グ メ ン ト 情 報 等

貸借対照表関係・

損益計算書関係の注記通期第1号参考様式〔日本基準〕(連結)

任 意

任 意

通期第2号参考様式〔日本基準〕(非連結)

任 意

任 意

通期第3号参考様式〔IFRS〕(連結)

任 意

不 要

通期第4号参考様式〔米国基準〕(連結)

不 要

不 要

四半期第1号参考様式〔日本基準〕(連結)

必 要

開示する場合は必要

四半期第2号参考様式〔日本基準〕(非連結)

必 要

開示する場合は必要

四半期第3号参考様式〔IFRS〕(連結)

必 要

不 要

四半期第4号参考様式〔米国基準〕(連結)

不 要

不 要

四半期第5号参考様式〔日本基準〕(連結)(一般2Q)

任 意

任 意

四半期第6号参考様式〔日本基準〕(非連結)(一般2Q)

任 意

任 意

四半期第7号参考様式〔IFRS〕(連結)(一般2Q)

任 意

不 要

四半期第8号参考様式〔米国基準〕(連結)(一般2Q)

不 要

不 要

四半期第9号参考様式〔日本基準〕(連結)(特定2Q)

任 意

任 意

四半期第10号参考様式〔日本基準〕(非連結)(特定2Q)

任 意

任 意

四半期第11号参考様式〔IFRS〕(連結)(特定2Q)

任 意

不 要

※ 「任意」は、対応するXBRLファイルを提出することが可能です。「不要」は、対応するXBRLファイルを提出することができません。

※ 〔IFRS〕(非連結)については、通期及び第2四半期はIFRSによる財務諸表、第1・第3四半期は日本基準及びIFRSによる財務諸表及びセグメント情報等の作成が必要となります。

※ TDnetの登録方法等については、TDnetオンライン登録サイト内の「ご利用ガイド」または、上場会社ナビ掲載の「TDnet利用マニュアル」を参照してください。

- 開示に関する注意事項

-

① 発表した決算内容の変更又は訂正に関する取扱い

・ 決算短信等を開示した後に、開示内容について、変更又は訂正すべき事情が生じた場合には、当該変更又は訂正の内容を「決算発表資料の訂正」として開示することが必要となります。

・ 通期又は第2四半期(中間期)に係る決算短信等について、当該事情の発生が、有価証券報告書又は半期報告書の提出前である場合には、投資者の投資判断上重要な変更又は訂正である場合を除いて、有価証券報告書又は半期報告書の提出後に遅滞なく行うことでも足りるものとしています。

【上場規程第416条】

・ なお、決算短信等の開示時において、開示資料(PDFファイル)の記載内容と、同時に提出されたXBRLファイル又はHTMLファイルの内容に不一致(一方又は双方の誤り)が判明した場合には、その内容の如何にかかわらず、直ちに変更又は訂正の開示を行ってください。

・ 有価証券報告書等における虚偽記載又は不適正意見等に該当する場合や、適時開示に係る規定に違反したと東証が認めた場合は、特別注意銘柄への指定や、改善報告書・改善状況報告書の提出、公表措置や上場契約違約金の徴求などの措置が講じられることがあります。過年度における決算内容の訂正を行う見込みとなった場合などは、速やかに東証の上場会社担当者までご連絡ください。

〔「決算発表資料の訂正」等の作成方法〕

・ 「決算発表資料の訂正」の開示資料(PDFファイル)には、訂正内容と訂正理由を記載するとともに、XBRLファイルの訂正を行う場合は、訂正したXBRLファイルを添付してください(※1、※2)。なお、訂正内容の記載に際しては、訂正内容が容易に判別できるよう訂正前後の内容を(例えば「正誤表」の形式により)記載してください。

・ HTMLファイルの内容について、訂正すべき事情が生じた場合には、訂正内容と訂正理由を記載した資料(PDFファイル)を開示することで足りるものとしますが、訂正したHTMLファイルを任意で添付することもできます(※3)。

・ 「決算発表資料の訂正」及び「決算発表資料の追加」の開示資料の表題は、訂正又は追加の対象となった開示資料の表題の冒頭に、以下の要領で、訂正又は追加の内容が判別できる表示を行ってください。

区 分

表題の冒頭に付記する内容

開示資料(PDFファイル)を訂正する場合

「(訂正)」

XBRLファイルを訂正する場合

「(数値データ訂正)」

開示資料に加えて、XBRLファイルを訂正する場合

「(訂正・数値データ訂正)」

XBRLファイルを追加する場合

「(数値データ追加)」

※1 サマリーXBRLファイルを訂正する場合の「日付」は、当初の決算発表日としてください。

※3 HTMLファイルのみを訂正又は追加する場合は、資料の表題をHTMLファイルの訂正又は追加であることが判別できる表示としてください。

※4 兜倶楽部その他の記者クラブにおいて資料投函した決算短信等を訂正する場合には、速やかに訂正内容を連絡することが求められています。

※5 TDnetオンライン登録サイトにおける登録方法等については、当該サイト内の「ご利用ガイド」、または、上場会社ナビ掲載の「TDnet利用マニュアル」を参照してください。

② 決算短信等に他の適時開示項目が含まれる場合の取扱い

・ 決算短信等として開示しようとする内容に、上場規程に基づいて適時開示が必要となる他の項目に係る内容が含まれている場合であって、当該内容に係る適時開示が行われていない場合には、原則として、該当する項目について決算短信等とは別に開示資料を作成して開示を行う必要があります。

・ 適時開示に際して一般的に開示が求められる内容(具体的には、理由又は経緯、事実の概要及び今後の見通しなど)について、決算短信等中において必要かつ十分な記載が行われている場合には、別途の開示資料の作成を省略することも可能です。

・ なお、本来、投資者の投資判断に重要な影響を与える事項として、上場規程に基づいて適時開示が義務付けられている事項については、その決定又は発生の時点で直ちに開示を行うことが求められておりますので、開示すべき事項が生じているにもかかわらず、決算又は四半期決算の内容が確定するまでの間、開示を遅延させることはできません。上記の内容は、決算又は四半期決算の内容の確定と同時に、適時開示を行うべき決定事実又は発生事実が生じた場合の取扱いであることにご留意ください。

※ 決算内容又は四半期決算内容の確定と同時に発生する場合がある適時開示事項としては、例えば、以下の項目が考えられます。

イ.剰余金の配当

(直近の配当予想の額(配当予想の額を開示していない場合にあっては、前事業年度の配当実績額)と異なる額の剰余金の配当を決定した場合のみ)

ロ.固定資産の譲渡又は取得

ハ.リースによる固定資産の賃貸借

ニ.代表取締役又は代表執行役の異動(※1)

ホ.その他上場会社の運営、業務若しくは財産又は上場株券等に関する重要な事項(決定事実)

ヘ.災害に起因する損害又は業務遂行の過程で生じた損害

ト.四半期財務諸表等の期中レビュー報告書における否定的結論、結論不表明、継続企業の前提に関する事項を除外事項とした限定付適正結論

チ.その他上場会社の運営、業務若しくは財産又は上場株券等に関する重要な事実(発生事実)

リ.業績予想の修正・予想値と決算値との差異等(※2)

ヌ.配当予想の修正等

※1 最高経営責任者(社長等)が異動する場合には、代表取締役等の異動に該当しないときでも、開示することが望まれます。

※2 連結財務諸表作成会社である上場会社において、連結会計期間に係る決算発表時に際して、当該上場会社の個別決算の実績値と前年の実績値との間に大きな差異が存在する場合には、実務上、特に留意が必要となります。詳細については、次の〔連結財務諸表作成会社において個別決算の内容が前年比で一定以上変動した場合の取扱い〕を参照してください。

③ 連結財務諸表作成会社において個別決算の内容が前年比で一定以上変動した場合の取扱い

・ 連結財務諸表作成会社である上場会社が、あらかじめ「個別業績予想」を開示していない場合においても、前事業年度の実績値と比較して、当事業年度の決算数値が一定以上変動し、金商法第166条第2項第3号に掲げる事実(内部者取引規制上の重要事実)に該当するときは、その内容の適時開示が義務付けられています。

【上場規程第405条第3項】

・ 連結財務諸表作成会社である上場会社が、あらかじめ「個別業績予想」を開示していない場合において、「決算短信(サマリー情報)」中の「個別業績の概要」欄に当事業年度の個別決算の内容を記載しているときは、別途(前事業年度の実績値との差異に関する)開示資料を作成しないことができるものとしています。なお、当事業年度の決算数値(個別決算の内容)が内部者取引規制上の重要事実に該当している場合(決算発表時において、内部者取引規制上の重要事実が生じた場合に限ります。)であって、上場会社が、「決算短信(サマリー情報)」中の「個別業績の概要」欄の記載を省略している場合には、別途(前事業年度の実績値との差異に関する)開示資料の作成及び開示が必要となりますので(重要事実の開示の失念が生ずることのないよう)特にご留意ください。

※ 当事業年度の決算数値(個別決算の内容)について、内部者取引規制上の重要事実が生ずるのは、次のイ又はロに該当した場合となります(取引規制府令第49条第2項に規定する特定上場会社等を除く。詳細については、取引規制府令第51条をご参照ください。)。

イ.公表された「個別業績予想」が存在しない場合

次のa.からc.までのいずれかに該当した場合

a.当事業年度の個別売上高が、前事業年度の個別売上高と比較して10%以上増減しているとき

b.当事業年度の個別経常利益が、前事業年度の個別経常利益と比較して30%以上増減しており、かつ、増減額が前事業年度の個別純資産額又は資本金の額のいずれか大きい方と比較して5%以上であるとき。

c.当事業年度の個別当期純利益が、前事業年度の個別当期純利益と比較して30%以上増減しており、かつ、増減額が前事業年度の個別純資産額又は資本金の額のいずれか大きい方と比較して2.5%以上であるとき。

ロ.公表された「個別業績予想」が存在する場合

次のa.からc.までのいずれかに該当した場合

a.当事業年度の個別売上高が、直前に公表された当事業年度に係る予想個別売上高と比較して10%以上増減しているとき

b.当事業年度の個別経常利益が、直前に公表された当事業年度に係る予想個別経常利益と比較して30%以上増減しており、かつ、増減額が前事業年度の個別純資産額又は資本金の額のいずれか大きい方と比較して5%以上であるとき。

c.当事業年度の個別当期純利益が、直前に公表された当事業年度に係る予想個別当期純利益と比較して30%以上増減しており、かつ、増減額が前事業年度の個別純資産額又は資本金の額のいずれか大きい方と比較して2.5%以上であるとき。

④ 「次期の業績予想」の開示を行わない場合の実務上の留意点

〔「業績予想の修正等」に係る適時開示義務に関する適切な理解の必要性〕

・ 上場規程第405条第1項は、「上場会社の属する企業集団の売上高、営業利益、経常利益又は純利益(中略)について、公表がされた直近の予想値(当該予想値がない場合は、公表がされた直近の前連結会計年度の実績値)に比較して当該上場会社が新たに算出した予想値又は当連結会計年度の決算において差異(中略)が生じた場合」(連結財務諸表非作成会社においては、「上場会社の属する企業集団」を「上場会社」と、「連結会計年度」を「事業年度」とそれぞれ読み替えます。)等にあっては、その内容を直ちに開示することを義務付けています。

・ そのため、上場会社が決算発表に際して、「次期の業績予想」の開示を行わない場合でも、社内において「次期の業績予想」に相当する情報を有しており、その内容が前期の実績値と乖離したものである場合(施行規則第407条第1項各号に定める重要性の判断基準に該当する場合)には、その内容を直ちに開示することが必要となりますのでご注意ください。

・ また、期初においては、社内に有している「次期の業績予想」に相当する情報と前期実績との乖離が軽微であった場合でも、期中において新たに算出した予想値や、連結会計年度の末日後の決算集計において把握された実績値が、前期の実績値と乖離したものである場合には、同様にその内容を直ちに開示することが求められています。

・ 上場会社においては、期初に「次期の業績予想」を開示しない場合でも、社内において「次期の業績予想」に相当する情報を有している場合には、「業績予想」に関する開示が一切不要になるわけではないことについて、適切にご理解いただくことが必要です。

〔内部者取引規制上の「重要事実」が社内に滞留するリスクの管理の必要性〕

・ 金商法上の内部者取引規制においても、「新たな予想値の算出」が法令上の重要事実として規定されています。そのため、社内において「予想値」を有している場合には、上場会社及び上場会社関係者による内部者取引の未然防止の観点からの適切な考慮が必要となります。

・ 東証では、上場規程第442条において、上場会社の計算における内部者取引を禁止するとともに、同第449条において会社関係者による内部者取引等の未然防止に向けた必要な体制整備を求めております。上場会社においては、「次期の業績予想」の開示を行わない場合であっても、内部者取引規制上の「予想値」に相当する情報を有している場合には、その情報管理の徹底や、重要事実に該当することとなった場合の適切な情報開示に向けて、十分な体制整備を図ってください。

・ なお、内部者取引規制上の「予想値」(金商法第166条第2項第3号に規定する「予想値」をいいます。)に係る法令解釈上の考え方については、2012年に実施された業績予想開示実務の見直しの際に、金融庁から、以下の内容が示されています(内部者取引規制に係るその他の法令解釈上の論点につきましては、法律専門家にご相談ください。)。

業績に関わる将来予測情報がすべて内部者取引規制上の「予想値」に該当するものではありません。今回の金融商品取引所における業績予想開示に係る実務の見直しにより、従来から、内部者取引規制上取引規制の対象ではなかった将来予測情報が、今後「予想値」となるものではありません。

すなわち、これまで、試算、集計過程等で内部者取引規制上の「予想値」には該当しない数値を保有し、これを更に精査・加工の上、特定の売上高、経常利益又は当期純利益の数値を「予想値」として開示していた場合、今回の実務の見直し後に特定の売上高、経常利益又は当期純利益の数値を開示することをやめたことによって、これまで「予想値」に該当しなかった試算・集計過程等で保有する数値が内部者取引規制上の「予想値」とされるようなことはありません。

(注)個別ケースによるが、例えば、会社の将来の業績が、その属する業界、事業活動を行う地域及び会社を取り巻く法的・経済的環境等の要因により大きく影響を受ける等の理由で、将来の事象及び状況等について蓋然性が必ずしも高いとは考えていない前提・仮定を設けたうえで試算した試算値・参考値や、実質的に社内で確定するに至らず、対外的に合理的に説明するに至らないような試算値等は一般的には「予想値」に該当しない可能性が高いと考えられる。

なお、こうした試算値等であったとしても、前提・仮定等の如何に拠らず、相当な蓋然性をもって重要事実に該当し得るような大幅な業績の変動が見込まれる場合には、内部者取引規制の趣旨からすれば、「予想値」を柔軟な手法も含め何らかの形で積極的に策定の上、公表することが望ましい。

〔「選択的な開示」が生ずるリスクの管理の必要性〕

・ 上場会社が、期初に「次期の業績予想」を開示しない場合でも、社内において「次期の業績予想」に相当する情報を有している場合には、その内容を、例えば、特定の取引先、機関投資家、証券アナリスト又は報道機関等との間の日常的なコミュニケーションにおいて、意図したものであるか否かにかかわらず、個別に提供してしまうリスク(「選択的な開示」が生じるリスク)が高まることとなります。

・ こうした「選択的な開示」は、個別の上場会社の情報開示姿勢に対する不信感の原因となるだけでなく、証券市場全体の公正性に対する投資者の信頼をも毀損する懸念がありますので、上場会社においては、「選択的な開示」の防止や意図せずして「選択的な開示」を行った場合の公平かつ速やかな開示の実施について、十分に配慮してください。

・ 東証では、「選択的な開示」に起因するものであるか否かにかかわらず、上場会社について不明確な情報が生じた場合(例えば、上場会社による適時開示が行われていない段階で、観測報道が行われた場合など)においては、上場規程第415条に基づき、その事実関係を上場会社に照会するとともに、照会結果に基づいた適時開示を求めることとしています。

〔「次期の業績予想」に相当する情報を有している場合の自発的な開示の意義〕

・ 実務上、社内において「次期の業績予想」に相当する情報を有している場合に、その内容を期初あるいは算出時点で開示し、かつ、事業年度中における企業活動の進捗に応じて、適時に(例えば、四半期決算発表の時点などを捉えて)投資者に対して開示内容のアップデートを行うことは、内部者取引規制上の重要事実が社内に滞留するリスクや、特定の者への「選択的な開示」が生ずるリスクを軽減する効果が期待されます。

・ また、新たに算出した予想値等と公表された予想値との間に乖離が生じた場合の情報開示を適切に行うための体制整備の観点からも、社内において「次期の業績予想」に相当する情報を有している場合に、その内容を適時に開示しておくことは有効であると想定されます。

・ 上場会社においては、こうした「次期の業績予想」の開示のコンプライアンス上の効果を踏まえ、「次期の業績予想」の自発的な開示についてご検討ください。

⑤ 合併等の組織再編により上場廃止となった会社の決算発表

・ 上場会社(国内の他の取引所に上場されているものを含む)が、他の上場会社による吸収合併や株式交換によって上場廃止となった場合、又は、新設される会社が新たに上場することとなる株式移転によって上場廃止となった場合等においては、原則として、継続して上場している会社(吸収合併の場合における存続会社、又は、株式交換若しくは株式移転の場合における完全親会社である上場会社)が、当該上場廃止となった上場会社の当該吸収合併等の効力発生日前に終了した事業年度又は四半期会計期間に係る決算又は四半期決算の内容(当該上場廃止となった上場会社によって開示が行われていないものに限る。)の開示を行ってください。

⑥ 異なる会計基準を適用した財務諸表が存在する場合の取扱い

・ 上場会社が、海外市場において株式又は預託証券等の公開又は新規発行等を行ったことに伴い、米国会計基準又は国際財務報告基準(IFRS)に基づく連結財務諸表を作成し、海外市場において開示している場合であって、当該上場会社が、日本国内においては、連結財務諸表規則(日本基準)に基づく連結財務諸表を作成・開示している(有価証券報告書等に記載している)場合には、決算短信等の開示に際して、日本基準に基づく連結財務諸表と併せて、米国会計基準又はIFRSに基づく連結財務諸表を添付するか、別に「決算短信(米国基準)」又は「決算短信(IFRS)」等を作成する形式により、日本国内においても海外市場で開示された内容の開示を行ってください。

・ 実際の開示にあたっては以下の点に留意してください。

イ.米国会計基準又はIFRSに基づいて作成された連結財務諸表には、主要な注記事項を含めて開示してください。また、海外市場において開示された連結財務諸表を原文のまま(英文により)開示する場合においては、少なくとも、「決算短信(サマリー情報)」又は「四半期決算短信(サマリー情報)」の記載内容に相当する事項について、邦訳した内容を添付してください。

ロ.米国会計基準又はIFRSに基づく連結財務諸表の作成時期が、(日本基準による)決算の内容又は四半期決算の内容の確定時期よりも遅れる場合は、米国会計基準又はIFRSに基づく連結財務諸表の作成後速やかに(遅くとも海外市場における開示後直ちに)「決算発表資料の追加」として開示してください。

・ なお、日本国内においても、米国会計基準又はIFRSに基づく連結財務諸表を作成・開示している(有価証券報告書等に記載している)場合において、別途、任意に日本基準に基づく連結財務諸表を作成している場合にも、同様に、日本基準に基づく連結財務諸表を決算短信等の開示に際して添付するか、別に決算短信等を作成する形式により、開示を行ってください(それぞれの作成時期が異なる場合にも、同様に「決算発表資料の追加」として開示してください。)。

⑦ 配当の状況の開示方法

・ 会社法上、剰余金の配当の配当原資は、剰余金を確定する手続が事業年度に係る計算書類について行われることを踏まえて、配当の効力発生日における分配可能額(最終事業年度末日の剰余金を基礎としてそれに一定の金額を加減算して算出した金額)とされており、原則として(臨時決算により決算内容を確定した場合を除き)、最終事業年度末日以降の損益は、分配可能額には反映させないものとされています。

・ 一方、「決算短信(サマリー情報)」又は「四半期決算短信(サマリー情報)」における「配当の状況」欄においては、投資者の便宜を考慮して、この配当原資による区分ではなく、基準日による区分にしたがって表示することとしていますのでご注意ください。

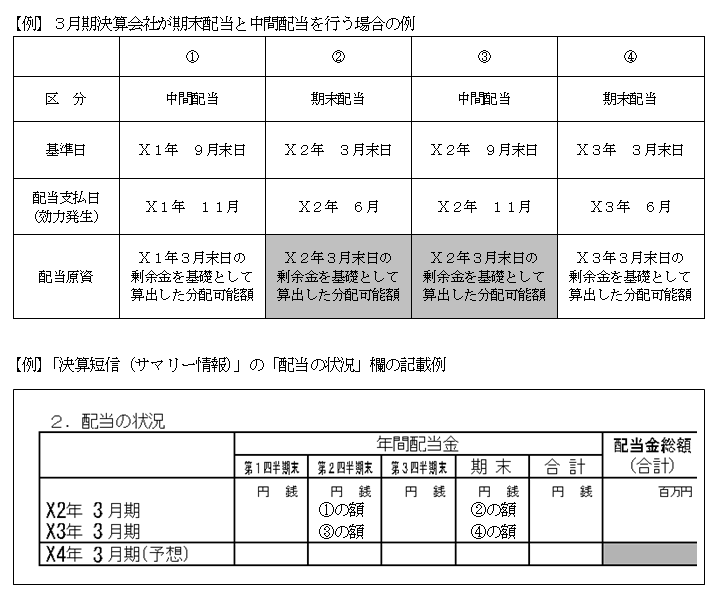

・ 具体的には、例えば、3月期決算会社が第2四半期末と決算期末を基準日として、中間配当と期末配当の年2回の配当を行う場合、Ⅹ2年3月末日を基準日とする期末配当(②)は、Ⅹ2年6月の効力発生であるため、配当原資となる分配可能額は、その直前の事業年度末日であるⅩ2年3月末日の剰余金を基礎として算出され(会社法第453条、同第461条)、Ⅹ2年9月末日を基準日とする中間配当(③)も、Ⅹ2年11月の効力発生であるため、②と同じく、配当原資となる分配可能額は、その直前の事業年度末日であるⅩ2年3月末日の剰余金を基礎として算出されます(会社法第454条第5項、同第461条)。一方、「決算短信(サマリー情報)」等の「配当の状況」欄では、Ⅹ2年3月期の記載欄には、当該期中(Ⅹ1年4月~Ⅹ2年3月)に基準日が属する配当として、①②の配当を記載し、Ⅹ3年3月期の記載欄には、当該期中(Ⅹ2年4月~Ⅹ3年3月)に基準日が属する配当として、③④の配当を記載することとなります。

- その他の留意事項等

-

① 決算発表時における積極的な情報開示の取組みに関する要請

・ 東証は、上場会社に対し、上場規程に基づく決算短信等の開示にとどまらず、決算発表又は四半期決算発表に際して、これらの投資判断情報としての有用性を踏まえて、投資者に対して積極的な情報開示の取組みを行うよう要請しています。

・ 上場会社においては、決算発表又は四半期決算発表の機会を、貴重な投資者とのコミュニケーションの場としても積極的に活用することが望まれます。

・ 例えば、決算発表又は四半期決算発表に際して、決算短信等の開示に加えて、次のような取組みを行うことが考えられます(これらに限定されるものではありません。)。

(具体例)

イ.決算補足説明資料・四半期決算補足説明資料の提供

ロ.個人投資家、国内外の機関投資家・アナリスト向けの決算説明会の開催

ハ.決算説明会における説明内容や質疑応答の内容を記録した書類、決算説明会の様子を記録した動画・音声情報の自社ウェブサイト等での提供

ニ.英訳された決算発表関連資料(決算短信・四半期決算短信のほか、決算補足説明資料・四半期決算補足説明資料など)の提供 など

※決算補足説明資料・四半期決算補足説明資料とは、上場会社が決算短信・四半期決算短信以外に決算内容を補足・説明するために投資者に提供する資料をいいます(書類、映像等の形式は問いません。)。

※決算説明会とは、決算内容に係る説明を行い、参加者と説明時に質疑応答が可能なものをいいます(対面、電話、インターネット等の形式は問いません。)。② 決算補足説明資料等の公平な提供

・ 上場会社は、決算又は四半期決算の内容について補足説明資料を作成し、決算説明会などにおいて投資者へ提供する場合には、当該資料の投資者への公平な情報提供に努めることが望まれます。

・ 公平な情報提供方法に係る取組みとしては、例えば、以下のようなものが該当します(これらに限定されるものではありません。)。

(具体例)イ.TDnetへの登録

ロ.自社ウェブサイトへの掲載

ハ.投資者から求めがあった場合に個別送付

ニ.個人投資家を含めた幅広い投資者に対する決算説明会の開放、自社ウェブサイトによる動画・音声情報等の提供 など

③ 決算情報の英文開示

・ プライム市場の上場内国会社は、決算情報について、日本語による開示と同時に、英語による開示を行うことが義務付けられており(詳細は「(8)会社情報の英文開示」を参照してください。)、当該英文資料についてはTDnetで開示する必要があります。

【上場規程第436条の4】

・ スタンダード市場及びグロース市場の上場会社においても、海外投資家に対し公平で充実した情報提供を実現する観点から、英文資料の開示においてTDnetを積極的にご利用ください。英文資料をTDnetに登録することにより、海外投資家が利用している情報ベンダー等の端末にタイムリーに配信することができ、日本取引所グループウェブサイトの英語サイトにも掲載されます。

※英文資料をTDnetに登録する際の留意事項については、「6.(3)TDnetによる英文開示」を参照してください。④ その他の非財務情報の自発的な開示

・ 近年、ESG(環境、社会、ガバナンス)に関する事項を記載した資料を独立した報告書等の形式で作成、開示する取組みが増加しており、このような情報開示の充実に向けた自発的、積極的な取組みは望ましいものと考えられます。

・ なお、これらの資料を作成・開示した場合にも、決算補足説明資料・四半期決算補足説明資料と同様に、広く株主及び投資者に対して公平な情報提供に努めることが望ましいと考えられます。

・ 東証では、「ESG情報に関する報告書」(ESGの要素を含む任意の開示資料で、統合報告書、アニュアルレポート、サステナビリティレポート、CSR報告書、環境報告書その他の名称で作成されたものの総称)について、上場会社によるTDnetへの登録が容易になるよう、専用の提出画面を設けています(英語版の報告書の提出画面も設けています。)。ESG情報に関する報告書の、幅広い投資家等への情報提供の手段として、TDnetの活用をご検討ください。

- 記載要領・参考様式

-

記載要領・各参考様式(Word)は以下からダウンロードしてください(英文開示様式例は

https://www.jpx.co.jp/equities/listed-co/disclosure-gate/form/index.htmlからダウンロードしてください。)。

- 管理番号 7142

関連する内容

- 決算短信等の「決算補足説明資料や説明会内容(説明会・電話会議の状況説明や動画・音声情報等)の入手方法」は、どのように記載すればよいですか。

- 普通株式と権利関係の異なる種類株式を発行している場合、決算短信等の配当の状況はどのように記載すればよいですか。

- 配当原資に資本剰余金が含まれる場合、決算短信等の配当の状況はどのように記載すればよいですか。

- 年5回以上の配当を行う場合や四半期末以外を基準日とする場合、決算短信等の「配当の状況」欄はどのように記載したらよいですか。

- 会社法上の配当決議前ですが、決算短信・四半期決算短信の当期配当欄をどのように記載すればよいのですか。

- 期中に子会社を取得したため、当該事業年度から(四半期)連結財務諸表の作成を行う場合、決算短信・四半期決算短信の記載はどのようにすべきですか。

- 決算短信・第2四半期(中間期)決算短信を開示した後に誤りがあることが判明しました。投資者の投資判断には影響が乏しいと考えられますが、有価証券報告書・半期報告書の提出後遅滞なく開示することで差し支えありませんか。

- XBRLとは何ですか。また、決算短信等の開示においてXBRLが導入されることによりどのような効果が期待されるのですか。

- 東証が記載を要請している事項(第1・第3四半期決算短信においては義務付けている事項)以外の定性的情報等の事項を決算短信・四半期決算短信に記載することは可能ですか。

- 決算短信・四半期決算短信のサマリー情報の利用に際して、「投資者が通期業績を見通す際に有用と思われる情報」にどのように表題を付すべきでしょうか。

- 決算短信・四半期決算短信のサマリー情報において、当期・前期の順序の決まりはありますか。

- 株式分割を行った場合等に、決算短信等の発行済株式数はどのように記載すればよいですか。

- 前年度末に連結対象外としていた子会社が、期中に連結対象の特定子会社となりました。決算短信等の「期中における重要な子会社の異動(連結範囲の変更を伴う特定子会社の異動)」は「有」になりますか。

- 決算短信等に他の適時開示項目を含める場合(別途の開示資料の作成を省略する場合)に、留意すべき点はありますか。

- 当社は、独自の経営指標を含む将来予測情報の開示を予定していますが、その内容については、決算説明会資料の中で詳細に記述する予定です。このような場合に、決算短信(サマリー情報)の作成に際して「投資者が通期業績を見通す際に有用と思われる情報」には「将来予測情報については、決算説明会資料を参照すべき旨」のみを記載することとしてもよいでしょうか。

- 決算短信の「投資者が通期業績を見通す際に有用と思われる情報」において、将来予測情報について独自に表を作成して記載することを予定しているため、サマリーPDFファイルを別途Wordファイル等により作成する方針です。このような場合に、TDnet登録用のXBRLファイルについて、どのように対応すべきでしょうか。

- 株式移転等により新設会社が上場する場合、当該新設会社についての業績予想の開示はどのように行えばよいのですか。

- 自己株式の取得や株式分割等により期中平均株式数が変更となった場合、1株当たり予想当期純利益について決算短信等とは別に「業績予想の修正等」として開示する必要はありますか。

- 株式分割等による株式数の増加・減少が予定されている場合、決算短信等の1株当たり予想当期純利益はどのように算定するのですか。

- 足元の経営環境が極めて大きく変化しているため、今期の決算発表時において「次期の業績予想」の形式による開示を取り止めることとしたいのですが、構わないでしょうか。

- 現物配当がある場合、決算短信等の配当の状況はどのように記載すればよいですか。

- 記念配当、特別配当がある場合、決算短信等の配当の状況はどのように記載すればよいですか。

- 株式分割を行った場合等には、決算短信等の配当の状況はどのように記載すればよいですか。

- 潜在株式がない場合や、希薄化効果を有している潜在株式が存在しない場合に、決算短信等の潜在株式調整後1株当たり指標はどのように記載すればよいですか。また、1株当たり当期損失等の場合はどのように記載すればよいですか。

- 決算短信等の「決算説明会開催の有無」について、アナリスト向けの電話会議の実施を予定している場合も「有」としてよいのですか。

- 決算説明会を開催していませんが、開催する必要はありますか。また、開催した場合、説明会資料を公表する必要はありますか。

- 決算短信等に決算補足説明資料を添付してTDnet登録を行う場合について、「決算補足説明資料作成の有無」は、「有」に該当するのですか。

- 決算発表に関し、公平な情報提供の対象となる補足説明資料とはどのようなものですか。

- 決算補足説明資料を作成していませんが、作成する必要はありますか。また、作成した場合、公表する必要はありますか。

- 決算発表後に、定時株主総会開催予定日や有価証券報告書(半期報告書)提出予定日、配当支払開始予定日の変更が生じた場合、変更した旨の開示は必要ですか。

- 「問合せ先責任者」は、情報取扱責任者又は役員でなければならないのですか。

- 自社のウェブサイトでは、トップページから投資者向けのIRコーナーに直接リンクしていませんが、決算短信等における「URL」の記載はどうすればよいのですか。

- 会社名として登記(定款)上の商号と異なる呼称を用いている場合の「上場会社名」の記載はどうすればよいのですか。

- 決算短信等において、公益財団法人財務会計基準機構会員ロゴマークは必ず掲載しなければならないものですか。

- 株式分割を行った場合等において、どのように1株当たり指標を算定すればよいですか。

- 決算短信等の対前期(対前年同四半期)増減率について、当期(当四半期)・前期(前年同四半期)の一方若しくは両方がマイナスとなる場合や、増減率が1,000%以上となる場合はどのように記載すればよいですか。

- 決算短信等において、対前期(対前年同四半期)増減率はどのように計算すればよいですか。

- 決算短信等において、端数処理の方法を変更することに問題はありますか。

- 決算短信・四半期決算短信の作成要領では、百万円単位で記載することとしていますが、千円単位で記載することに問題はありますか。

- 決算短信・四半期決算短信に記載する数値の単位未満を端数処理した結果、当該数値が「0」となる場合はどのように記載したらよいのですか。

- 決算短信・四半期決算短信及び各種適時開示において数値を記載する際に、「0」と「-」はどのように使い分ければよいのですか。

- 決算短信等において、1株当たり指標や対前期増減率等の計算の基礎となる数値は、端数処理を行ったものと端数処理を行う前のもののどちらを使用すればよいのですか。