上場会社向けナビゲーションシステム >その他 >参考資料 >2025年度の不適正開示の発生状況等について

資料 2025年度の不適正開示の発生状況等について

- 内容

-

・不適正開示とは、有価証券上場規程に基づく会社情報の開示が適正に行われなかったものをいいます。

・以下では、直近年度における不適正開示の発生件数や不適正開示が生じやすい開示項目などについて掲載するとともに、

不適正開示の発生防止のためのツールについて紹介します。

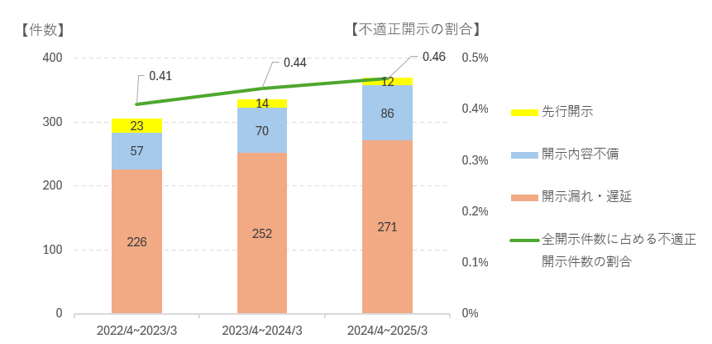

1.不適正開示の発生状況1-1.不適正開示の発生件数(直近3ヶ年度)

【不適正開示の類型】

・開示漏れ・遅延:重要な会社情報を直ちに開示しなかった事例

・開示内容不備:事後に開示内容の重要な訂正が生じた事例、又は投資者に誤解を生じさせる開示を行った事例

・先行開示:TDnetを利用した開示の前に自社のHPなどで開示内容を公表した事例

【全開示件数に占める不適正開示件数の割合】

・「全開示件数」:プライム市場、スタンダード市場、グロース市場の上場会社(内国会社及び外国会社)によるTDnetを通じた情報開示のうち、不適正開示の集計対象外となる縦覧書類等を除いた開示件数

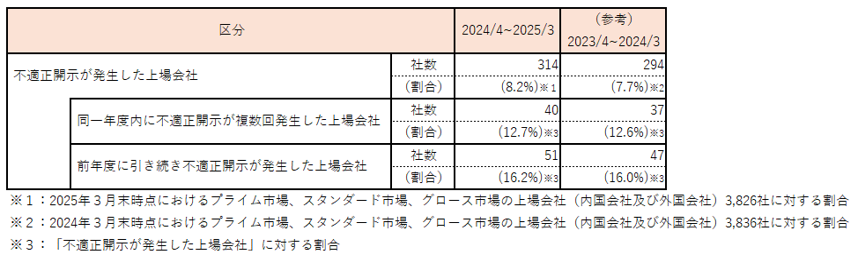

1-2.不適正開示が発生した上場会社数、割合等(2025/4~2026/3)

【「1.不適正開示の発生状況」の総括】

・2025年度の東京証券取引所における全開示件数に占める不適正開示の割合は約0.45%、上場会社数ベースでの割合は8.5%となっています。

・近年同様に開示資料の99%以上が適正に開示されている一方、一定数の上場会社において不適正開示が生じています。

・中には同一年度内において不適正開示が複数回発生した事例や、前年度に引き続き不適正開示が発生した事例もあり、再発防止に向けた取組みが重要となります。

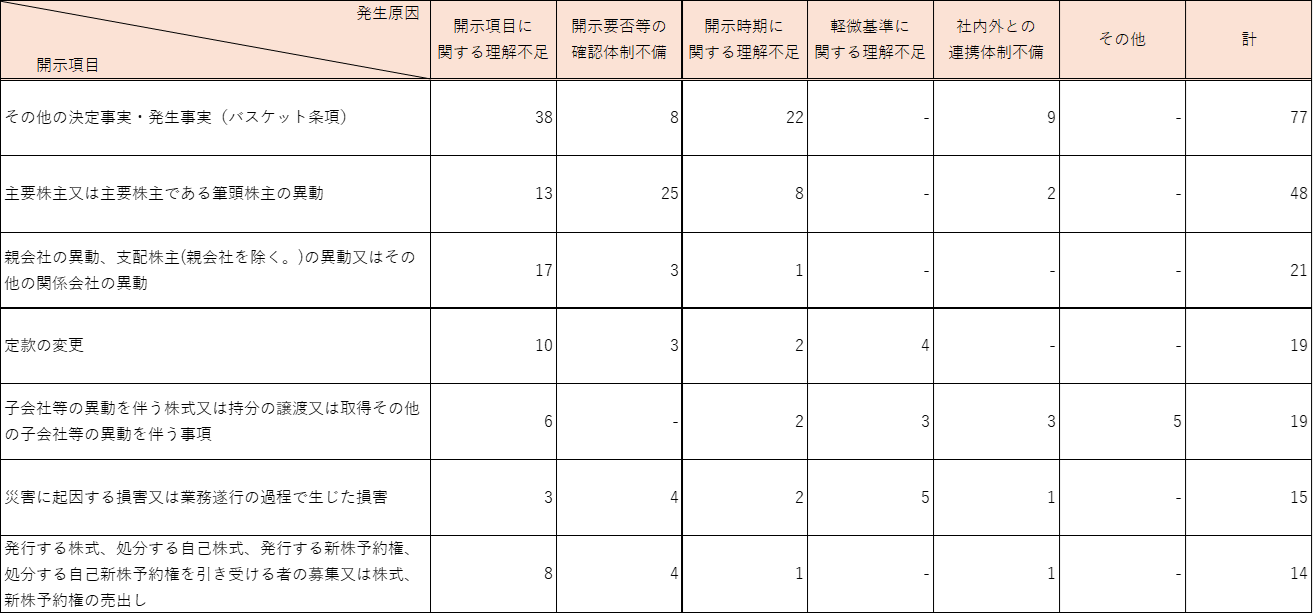

2.不適正開示が生じやすい開示項目とその発生原因の状況(2025/4~2026/3)

(※)決定事実又は発生事実に係る適時開示のうち、「開示漏れ・遅延」、「開示内容不備」の不適正開示に該当するものについて、件数の多い上位7項目を掲載。

なお、決算短信・四半期決算短信の訂正に係る不適正開示については2025年度に53件発生している。

【発生原因の類型】

・開示項目に関する理解不足:開示が必要な事実であるとの認識がなかった事例など

・開示要否等の確認体制不備:社内における開示の確認プロセスが不十分であった事例など

・開示時期に関する理解不足:取締役会での決定や発生事実の認識がされていながら、詳細が未確定な段階

での開示は不要と誤認していた事例など

・軽微基準に関する理解不足:軽微基準の認識や算出方法に誤りがあった事例など

・社内外との連携体制不備 :社内他部門や海外子会社などからの情報連携に不備があった事例など

【「2.不適正開示が生じやすい開示項目とその発生原因の状況」の総括】

・2025年度に発生した不適正開示では、「その他の決定事実・発生事実(バスケット条項)」に関するものが最も多く、次いで「主要株主又は主要株主である筆頭株主の異動」や「定款の変更」が多く見られました。

・また、発生原因としては、開示項目に関する理解不足や開示要否等の確認体制不備に起因するものが多く見られました。

・今後の不適正開示の発生を防止するために、

◆適時開示要否を判断する際の運用プロセスに問題がないかなど自社の適時開示体制について再確認することや、

◆適時開示に係る業務知識について十分に通じた開示担当者を常設できるよう、適時開示に係る業務知識のアップデートを

図ることや開示担当者の変更時の十分な業務引継ぎを行うこと

が重要と考えられます。

3.不適正な開示の未然防止のために

・適時開示に係る業務知識のアップデートや不適正開示の発生防止のために、以下のチェックリストやコンテンツをご用意しています。

①適時開示体制の有効性に関するセルフチェックリスト

✓ 適時開示体制の有効性について確認すべきポイントを一覧化しております。情報取扱責任者の交替時など、定期的に自社の開示体制を確認する際にご活用ください。

(https://faq.jpx.co.jp/disclo/tse/web/knowledge7862.html)

②上場会社向けセミナー動画

✓ 適時開示に関するセミナー動画について、適時開示実務未経験者向けの内容やケーススタディをもとにした実務的な

内容など複数のコンテンツをご用意しています。

(https://reg18.smp.ne.jp/regist/is?SMPFORM=lhli-lgpike-8d71286dd3052f350bbaba37ae3c4c12)

③適時開示チェックシート

✓ 自社の軽微基準額の算出や個別案件を想定した開示要否の判定が可能なシートなどをとりまとめたExcelファイルです。

軽微基準額や開示要否の確認に際してご活用ください。

(https://faq.jpx.co.jp/disclo/tse/web/knowledge7863.html)

④よくある不適正開示の事例の紹介

✓ よくある不適正開示の事例について、その発生原因等をあわせて紹介しています。

(https://faq.jpx.co.jp/disclo/tse/web/knowledge8702.html)

- 管理番号 8517